13일 NH투자증권은 효성티앤씨에 대해 업종 내 최선호주 관점을 유지했다. 스판덱스 가격은 펀더멘털 개선을 바탕으로 상승세라며, 효성티앤씨는 원재료 조달 리스크로부터 자유로운 가운데 업종 내 차별화된 실적 개선 흐름을 보일 것이라고 전망했다. 목표주가는 62만원으로 올려잡고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 46만4000원이다.

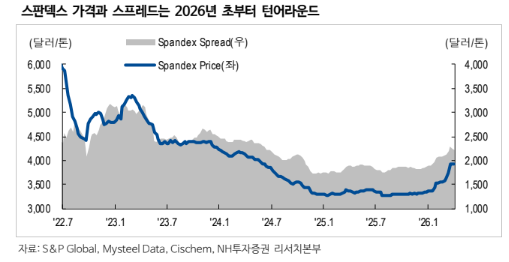

류승원 NH투자증권 연구원은 "목표주가 상향은 가파른 스판덱스 가격과 스프레드 상승세를 반영해 2026년 영업이익 전망치를 기존 대비 14.1% 상향한 데 기인한다"며 "대부분의 정유 및 화학 제품 가격이 3월 유가 급등 여파로 상승한 것과 달리, 스판덱스 가격은 연초부터 수급 밸런스 개선을 바탕으로 상승세를 지속 중"이라고 말했다.

이어 "지난 3일 기준 중국 스판덱스 가동률은 85%로 2025년 말 대비 3%포인트(p) 증가한 반면, 동기간 재고일수는 25일로 약 15일 하락했다"며 "스판덱스 산업 주요 지표들의 긍정적인 흐름과 가격 상승이 지속되며 효성티앤씨의 실적 개선과 주가 상승을 견인할 전망"이라고 내다봤다.

그러면서 그는 "효성티앤씨 판가에는 스판덱스 가격 상승분이 3월부터 반영되기 시작한 것으로 추정된다"며 "이에 동사 판가 상승폭은 1분기보다 2분기가 더욱 클 것으로 예상한다"고 설명했다.

아울러 "대부분의 정유 및 화학 기업들의 영업이익은 1분기 반등 이후 2분기에는 역래깅 효과로 감소할 것으로 예상되나, 효성티앤씨는 1분기에 이어 2~3분기에도 영업이익 증

가세를 이어가며 업종 내에서 차별화된 실적 흐름을 시현할 전망"이라며 "또한, 스판덱스 주원료인 BDO는 석탄으로부터 생산되기에 효성티앤씨는 원재료 조달이나 설비 가동 차질 리스크로부터 상대적으로 자유롭다는 점도 긍정적"이라고 짚었다.