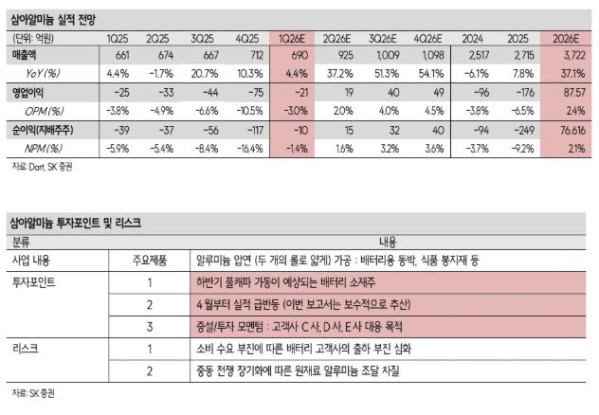

SK증권은 삼아알미늄에 대해 하반기 생산능력(CAPA) 총력 가동이 예상되는 배터리 소재주라고 평가했다.

박형우 SK증권 연구원은 “4월부터 실적 반등이 시작된다”며 “자동차 제조사들과 배터리 고객사들의 부진에도 ESS 물량이 급증하기 때문”이라고 분석했다.

삼아알미늄은 알루미늄 가공 기업으로 알루미늄 강판을 얇은 박의 형태로 만든다. 최근 증설한 소재 내재화 공장과 증산을 준비 중인 LFP 알박 후가공 라인이 강점이다. 박 연구원은 “소재-압연-후가공 일원화로 수익성 향상이 가능하다”며 “알박은 배터리소재용 외에도 산업용과 식품 포장재용으로 활용된다”고 설명했다.

배터리 밸류체인의 평균 가동률은 현재 40%에서 하반기 70~80%를 목표한다. 반면, 삼아알미늄의 가동률은 현재 60%에서 하반기에는 90% 상회할 것으로 전망했다. 박 연구원은 “연중 분기별로 가파른 수익성 상승이 기대된다”며 “하반기에 배터리 섹터 내 가장 높은 가동률이 예상된다”고 말했다.

올해 매출액은 전년 대비 37% 증가한 3722억원, 영업이익 88억원(흑자전환)으로 전망했다. 박 연구원은 “반등의 초입임을 고려해 보수적으로 추산했다”고 밝혔다. 올해 ESS 매출은 전년 대비 160% 증가를 예상했다.

배터리 불황에 증설을 요청받는 소재 기업들은 올해 설비투자(CAPEX) 축소 또는 생산능력 전환을 계획한다. 그러나 반대로 삼아알미늄은 신속한 증설이 요구된다는 분석이다. 박 연구원은 “현재 생산능력으로 대응가능한 물량은 올해 하반기 주문까지”라며 “생산능력이 부족한 상황”이라고 강조했다.

2027~2028년은 고객사 다변화와 점유율 상승이 기대돼 새로운 성장 모멘텀을 포착됐다. 박 연구원은 “LFP 양극재용 알박 제조에는 기존 삼원계용과 달리 후가공 공정이 추가된다”며 “ESS로 LFP 수요가 크게 늘고 있고, 후가공 일원화가 가능한 삼아알미늄에 주문이 늘고 있다”고 짚었다.

또 “신규 고객들(자동차 제조사, 배터리 셀사)은 향후 배터리 업그레이드 및 내재화 계획에 따라 알박 CAPEX 확대를 요구한다”며 “핵심 장비인 알박용 압연기가 부족하다”고 분석했다.

중동 전쟁으로 알루미늄 조달 불확실성이 커지지만, 삼아알미늄은 알루미늄 공급망 안정화로 조달 우려를 대비해 놨다는 점이 부각된다.

박 연구원은 “지난해 하반기까지 지속됐던 가격 하락세가 멈춰 저점은 확인됐다”며 “2분기 업황 반등이 시작돼 하반기 풀캐파 가동을 준비 중이고, 배터리 산업 내 다수의 변화가 동사에는 긍정적으로 작용한다”고 설명했다.