중동·인플레 우려로 금리인하 기대 부재, 금리 상단 저지 요인

단기성 자금인 머니마켓펀드(MMF) 설정액이 사상 처음으로 250조원을 돌파했다. 단기성 자금에 돈이 몰리면서 채권시장에서 그간 소외됐던 단기채와 크레딧물로도 훈풍이 불지 관심이 모아진다.

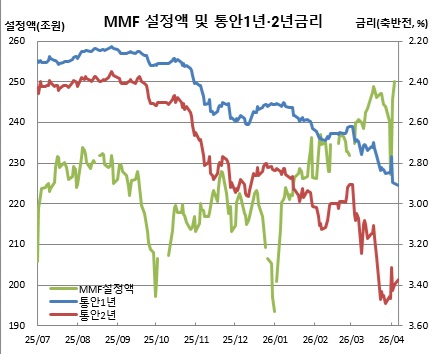

7일 채권시장과 본지 분석에 따르면 투신 MMF 설정액은 250조1910억원(3일 기준)을 기록해 사상 최고치를 경신했다. 직전 최고치는 지난달 18일 기록한 248조8800억원이었다.

MMF 자금은 분기말이었던 지난달 31일 227조2470억원까지 줄어든 바 있다. 이후 이달들어 사흘만에 22조9440억원이 늘어 다시 가파른 증가세를 기록 중이다. 자금수요가 몰리는 분기말 계절적 요인에 일시적으로 감소한 후 다시 대기성 자금이 유입된 결과다.

최근 MMF 자금은 단기물인 통안채 금리에 일정 정도 영향을 미치는 분위기다. 실제 올들어 현재까지 MMF 설정액과 통안채 91일물·1년물·2년물간 시차상관관계를 분석한 결과, 시차없이 같은 시점에서 통안2년물(-0.2239)과 통안1년물(-0.2139), 통안91일물(-0.2006) 순으로 가장 큰 영향을 미쳤다. 즉, MMF 설정액이 증가하면 통안2년물부터 즉시 금리를 떨어뜨리는 효과가 있다는 의미다.

상관관계란 ±1 사이 값을 가지며 양(+)의 값을 갖는다는 것은 두 변수가 같은 방향으로 움직였다는 의미이며, 부(-)의 값을 갖는다는 것은 반대 방향으로 움직인다는 뜻이다. 아울러 절대값이 1에 가까울수록 사실상 같은 폭으로 움직였다는 의미다.

이같은 흐름은 레포(RP)펀드에도 우호적으로 작용할 것이라는 관측이다. 정형주 IBK투자증권 채권애널리스트는 “MMF 증가로 레포 매수 기반이 두터워지면서 단기 자금 운용 여건이 개선되고 있다”며 “레버리지 거래가 보다 원활해지면서 단기채 수요를 받쳐주는 구조가 형성될 것”이라고 설명했다. 이어 “주식시장 변동성이 커지면서 자금이 분산되는 과정에서 크레딧물로도 일부 수요가 유입될 것으로 기대된다”고 덧붙였다.

한편, 이달들어(지난달말 대비 6일 기준) 금리 추이를 보면 국고3년물은 12bp, 국고10년물은 15.4bp, 국고20년물은 18.5bp, 국고30년물은 16.3bp씩 급락했다. 미국 이란간 종전 내지 휴전 기대감이 확산한데다, 세계국채지수(WGBI) 편입에 따른 자금 유입 기대감 등이 반영된 결과다. 반면, 통안91일물은 0.4bp, 통안2년물은 9.5bp 하락에 그쳤고, 통안1년물은 되레 6.5bp 올랐다. 통안1년물 금리는 2.911%로 2024년 9월12일(2.912%) 이후 1년7개월만에 최고치를 경신 중이다.