김동원 KB증권 리서치본부장은 6일 “예상치를 웃돈 1분기 메모리 가격 상승이 2분기 이후에도 이어지고, 하반기로 갈수록 상승 탄력이 더 강해질 것”이라며 “삼성전자와 SK하이닉스는 컨센서스를 상회하는 실적 흐름을 이어갈 가능성이 높다”고 밝혔다.

KB증권은 2026년 삼성전자와 SK하이닉스의 영업이익이 각각 상반기 100조원, 하반기 200조원에 이를 가능성이 높아지고 있다고 봤다. 인공지능(AI) 데이터센터 중심의 매출 성장이 메모리 탑재량 확대에 따른 비용 증가를 충분히 흡수하면서 가격 상승에 대한 수요 저항이 구조적으로 낮아지고 있다는 설명이다.

최근 삼성전자와 SK하이닉스가 2분기 가격 협상을 시작한 가운데, 주요 고객사들은 가격보다 안정적인 메모리 물량 확보를 최우선 과제로 두고 있는 것으로 분석됐다. 주문 강도 역시 1분기보다 뚜렷하게 높아지고 있다는 평가다.

AI 데이터센터 고객들의 공급 확보 경쟁도 심화하고 있다. 김 본부장은 “중장기 공급 안정성을 확보하기 위해 대규모 선수금과 위약금 조항 등 구속력 있는 계약 조건까지 제시하고 있다”며 “이는 메모리 가격의 추가 상승 가능성을 높이고 상승 탄력의 지속성을 강화하는 요인”이라고 설명했다.

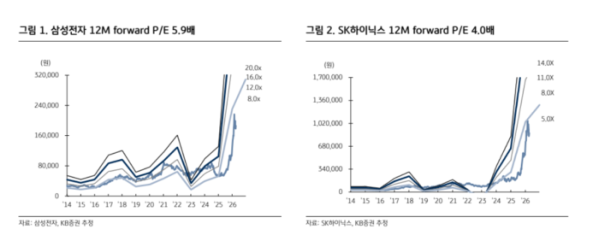

KB증권은 7일 예정된 삼성전자 1분기 잠정 실적 발표를 시작으로 메모리 업체들의 실적 서프라이즈가 본격화될 것으로 전망했다. 김 본부장은 “실적 상향과 밸류에이션 재평가를 고려하면 반도체 업종은 지금이 가장 싼 구간”이라고 분석했다.