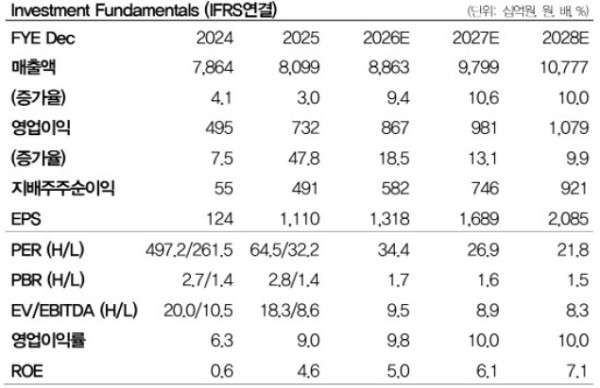

DB증권은 6일 카카오에 대해 인공지능(AI) 수익화 모델 구체화가 필요하다며 목표주가를 기존 8만3000원에서 6만9000원으로 16.87% 하향했다. 카카오의 전 거래일 종가는 4만5200원이다.

DB증권은 카카오가 올 1분기 매출액 2조49억원, 영업이익 1717억원을 기록하며 시장 예상치에 부합할 것으로 봤다. 전년 동기 대비 각각 7.6%, 62.9% 증가한 수준이다. 신은정 DB증권 연구원은 "광고는 브랜드메시지에서 광고주와 발송량 증가, 롤백에도 불구하고 '소식Tab' 신규 물량이 확대되며 전년 대비 14.9% 성장이 예상된다"며 "커머스는 자기구매 위주 성장으로 거래액 전년 대비 4% 성장이 전망된다"고 말했다.

이어 "페이와 모빌리티도 본업 중심으로 매출액 고성장이 지속 가능할 것으로 기대된다"며 "게임즈, 픽코마, 엔터테인먼트 등 콘텐츠 자회사들은 산업 침체로 부진한 실적 이어지고 있는 것으로 추정된다"고 덧붙였다.

그는 "최근 '챗GPT for Kakao'에 무신사, 올리브영, 현대백화점 등이 협력사로 추가됐다"며 "질문에 맞는 상품을 추천해주는 형식으로, 협력사는 계속 추가될 것으로 전망된다"고 전했다. 이어 "향후 에이전트(Agent) 선제안→외부app 연결→구매로 잘 이어지는지, 그리고 유의미한 파트너사들이 추가된다면 수익에 기여할 것으로 기대된다. 주로 협력 모델로 AI 투자 비용을 최소화하는 점도 긍정적"이라고 전했다.

신 연구원은 "이제 실적은 안정화됐고, 주가 우상향에는 AI 수익화 모델 구체화가 필요하다"며 "최근 과도한 주가 하락으로 밸류에이션은 하단 구간 진입했다"고 말했다.