RWA 상향·고액 주담대 추가 가중치 부담도 논의…대출 공급도 조인다

금융당국이 전세대출과 정책대출까지 총부채원리금상환비율(DSR) 규제 범위에 포함하는 방안을 검토하면서 가계대출 규제가 사실상 전면화하는 흐름이다. 다주택자 규제에 이어 1주택자와 전세대출까지 관리 범위를 넓히며 대출 전반의 ‘빈틈 메우기’에 나섰다는 평가다.

당국이 5일 실무작업반을 통해 추가로 검토 중인 대출 규제의 핵심은 그간 남아 있던 DSR 사각지대 해소다. 현재 전세대출은 이자 상환분만 DSR에 반영되고 정책대출은 적용 대상에서 제외돼 규제 강도가 상대적으로 낮다. 이 때문에 동일한 규모의 대출이라도 상대적으로 DSR 부담이 적어 규제의 빈틈으로 지적돼 왔다.

이에 전세대출의 DSR 적용 범위를 확대하고 정책대출까지 관리 체계에 포함하는 방안을 검토 중이다. 특히 무주택자라도 고액 전세대출의 경우 규제 적용을 강화하는 방안이 거론된다. 총액 1억원 이하 소액 대출까지 규제 대상에 포함하는 방안도 논의되면서 이른바 ‘쪼개기 대출’을 통한 규제 회피 가능성 역시 차단될 전망이다.

이처럼 규제 적용 범위를 넓히는 조치는 단순한 기준 조정이 아니라 대출 구조 자체를 바꾸는 성격이 짙다. 금융당국이 그간 규제의 사각지대로 남아 있던 전세와 정책대출 영역을 단계적으로 흡수하면서 사실상 모든 가계대출을 동일한 관리 틀 안에 두겠다는 의도다.

차주 측면의 규제와 함께 공급자인 은행을 조이는 조치도 병행된다. 당국은 주택담보대출 위험가중치(RWA)를 현행 20%에서 25% 이상으로 상향하는 방안도 검토 중이다. RWA가 상승하면 은행의 보통주자본(CET1) 비율이 하락해 동일한 자본으로 취급할 수 있는 대출 규모가 줄어든다.

고액 주택담보대출 취급 시 은행에 추가 RWA 가중치를 부과하는 방안도 유력하게 거론된다. 은행권 평균 주담대 규모가 약 2억5000만 원 수준인 점을 감안해 3억~4억 원 이상 대출에 가산치를 적용하는 방식이 검토되고 있다. 이를 통해 레버리지를 활용한 고액 대출 수요를 선별적으로 억제하겠다는 구상이다.

앞서 금융당국은 지난해 12월 업무보고에서 올해 DSR 적용 대상 확대와 고액 주택담보대출에 대한 자본 적립 부담 강화 방침을 밝힌 바 있다.

비거주 1주택자를 겨냥한 규제도 병행된다. 한국주택금융공사(HF)와 주택도시보증공사(HUG) 등 공적보증기관의 전세대출 보증을 제한하는 방식 등을 통해 실거주 목적이 아닌 투자성 수요를 차단하겠다는 취지다. 다주택자 규제 이후 1주택을 활용한 우회 투자까지 관리 범위를 확대하는 흐름으로 풀이된다.

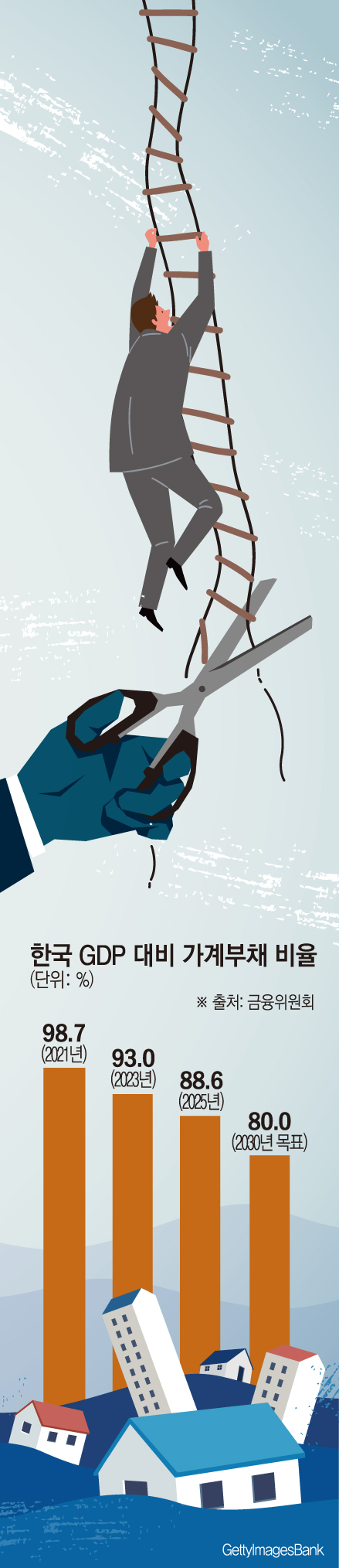

이 같은 조치는 당국의 가계부채 관리 목표와도 맞물린다. 금융위는 지난 1일 공개한 ‘2026년 가계부채 관리방안’을 통해 가계대출 증가율을 연 1.5% 수준으로 관리하고, 현재 88%대인 국내총생산(GDP) 대비 가계부채 비율을 2030년까지 80% 수준으로 낮추겠다는 목표를 제시했다.

금융권 관계자는 “전세대출과 정책대출까지 DSR에 포함되면 사실상 모든 가계대출이 동일한 규제 틀 안에 들어오게 된다”며 “차주 단위 규제와 은행 자본 규제가 동시에 작동하는 만큼 가계대출은 총량 차원에서 관리되는 단계로 넘어가고 있다”고 말했다.