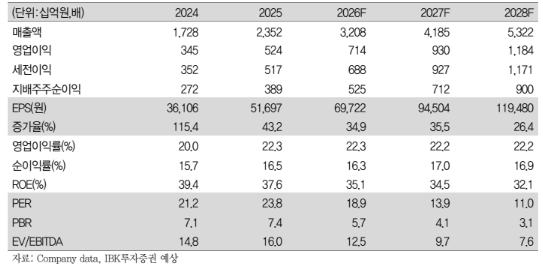

3일 IBK투자증권은 삼양식품에 대해 견조한 수요와 수출 성장세를 고려할 때 실적 방향성은 여전히 긍정적이라고 평가했다. 목표주가 167만원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 127만3000원이다.

김태현 IBK투자증권 연구원은 "올해 1분기 매출액과 영업이익은 각각 컨센서스에 대체로 부합할 전망"이라며 "다만 당사 기존 추정치에는 다소 미치지 못할 것으로 예상되는데 이는 내수 대응 물량 증가 및 연초 미국 현지 재고 부족 영향이 반영됐기 때문"이라고 분석했다.

이어 "면·스낵 수출은 5307억원을 기록할 전망"이라며 "지역별로 보면 미국 매출은 1805억원으로 예상된다. 현지 재고가 충분하지 않은 상황에서 캐나다 및 멕시코까지 물량 확대가 제한된 것으로 파악된다"고 전했다.

김 연구원은 또 "중국 매출은 1502억원으로 전망된다"며 "지역 대리상 확대와 간식 채널 강화 기조는 유지되고 있으나, 가품 이슈 영향으로 지난해 4분기 수준에 머무를 것으로 보인다"고 판단했다.

그는 또 "유럽은 유통망 일원화 작업이 일단락된 가운데 신규 거래처 확보가 이어지며 매출이 600억원으로 증가할 전망"이라며 "1월 원맥 연간 계약을 비교적 양호한 조건으로 체결한 것으로 파악되며, 이에 따라 원재료 부담 완화세가 이어질 전망"이라고 내다봤다.

그러면서 그는 "포장재 수급 관련 리스크도 제한적"이라며 "중국 공장 가동을 앞두고 현지 포장재 업체를 이미 확보한 상태로, 필요시 해당 공급망을 활용해 대응이 가능할 것으로 예상된다"고 파악했다.

아울러 "내부 기준상 가동률 80%를 사실상 풀가동으로 판단하는 가운데 현재 밀양1공장은 약 70%, 밀양2공장은 약 60% 수준의 가동률을 기록하고 있다"며 "단기 내 3교대 전환은 쉽지 않을 것으로 보여 생산량은 점진적인 증가 흐름을 보일 전망"이라고 덧붙였다.