케미칼 부진·美 태양광 불확실성에 “업황 반등 없인 효과 제한”

3700억원 외화대출 약정 위반에 웨이버… EOD 우려도 잔존

한화솔루션이 2조4000억원 규모의 대규모 유상증자에 나섰지만, 시장에선 미래 투자보다 ‘빚 돌려막기’ 성격이 짙다는 평가가 나온다. 조달 자금의 60%가량이 차입금 상환에 쓰이는 데다, 업황 반등이 늦어질 경우 증자 효과가 성장보다 재무 방어에만 머물 수 있다는 우려가 나온다.

1일 업계에 따르면 한화솔루션은 3월 26일 정기주주총회 직후 이사회를 열고 2조 4000억 원 규모(보통주 7200만 주)의 유상증자를 결의했다. 그중 1조 5000억원을 채무 상환에 사용하고 9000억원은 태양광 탠덤 양산 관련 검증 및 양산라인 구축 등 시설자금에 활용한다고 밝혔다.

문제는 이번 유상증자를 통해 당장의 차입 부담은 덜지 몰라도, 본업인 케미칼 부문의 업황 부진과 태양광 사업의 불확실성으로 단기 처방에 그칠 수 있다는 점이다. 한화솔루션은 한때 미국 태양광 시장 공략의 핵심 카드로 미국 내 통합 생산기지 ‘솔라 허브’를 내세웠다. 그러나 기대만큼 속도를 내지 못하고 있다. 미국 내 셀 통관 재개로 모듈 설비 가동률은 정상 수준을 회복했지만, 미국 셀 공장은 보수 작업을 진행 중이며 2026년 3분기 내 가동이 예정돼 있다. 사실상 시장이 기대했던 완전한 일관생산 체제의 상업화 시점이 뒤로 밀린 셈이다.

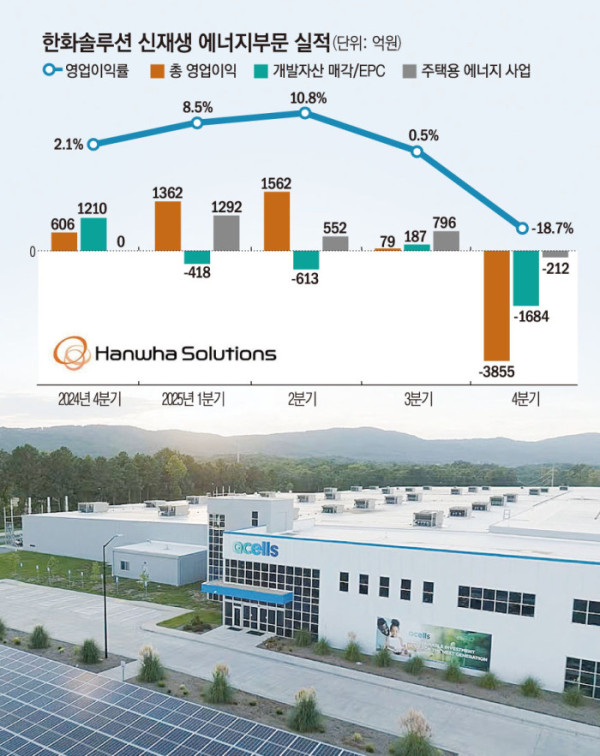

재무 부담은 숫자로도 확인된다. 한화솔루션은 2024년 3002억원의 영업손실을 기록한 데 이어, 2025년에도 3648억원의 적자를 기록했다. 한화솔루션 케미칼 부문은 글로벌 석유화학 업황 침체로 2023년 4분기 이후 줄곧 적자를 이어가고 있다. 신재생에너지 부문은 미국 첨단제조생산세액공제(AMPC) 수취와 주택용 에너지사업 내 자산(TPO) 매각 이익 등에 기대어 간신히 이익을 냈다. NICE신용평가는 한화솔루션이 1조5000억원이 아니라, 유상증자 대금 전액인 2조4000억원을 모두 차입금 상환에 쏟아 붓는다고 해도 순차입금 대비 상각전영업이익(EBITDA) 지표는 23.4배 수준에 머무는 등 실질적인 채무상환능력 개선은 제한적이라고 분석했다.

이에 더해 한화솔루션이 약 3700억원 규모 외화대출의 재무약정을 위반해 웨이버(적용 유예)를 받은 것으로 나타나면서, 재무 리스크에 대한 우려가 더 커지는 분위기다. 한화솔루션은 2025년 사업보고서에서 유럽 자회사 Q에너지솔루션즈(Q Energy Solutions SE)의 외화대출 2억1500만유로를 유동부채로 분류했다. 해당 대출 만기는 2028년 2월이지만, 재무약정 미충족으로 기한이익상실(EOD) 사유가 발생했다. 약정 조건은 연결 기준 순차입금을 EBITDA의 5배 이하로 유지하는 것이었으나, 한화솔루션은 이를 지키지 못했다.

EOD는 채무자의 신용 위험이 커질 경우 금융기관이 만기 전에 대출금 상환을 요구할 수 있는 권리가 발생하는 것을 말한다. 회사 재무 부담을 키우는 요소다. 한화솔루션 측은 “해당 사안이 다른 사채나 대출에 영향을 줄 가능성은 현재로선 없는 것으로 보고 있다”고 설명했다. 다만 향후 금융기관의 요구나 조건 변화가 생기면 추가 공시나 설명이 이뤄질 수 있다고 덧붙였다.

조현렬 삼성증권 연구원은 "한화솔루션이 지난해부터 울산 사택부지, 한화저축은행 지분 등 여러 자산매각을 통해 1.6조원, 영구채 발행 0.7조원 자금을 조달하는 등 재무구조 개선 시도했음에도 업황 부진 장기화와 15조원에 달하는 차입금을 줄이기는 턱없이 부족했던 것이 사실"이라며 "이에 최후의 보루로 유상증자를 단행한 것으로 보여진다"고 설명했다.