NH투자증권은 30일 두산퓨얼셀에 대해 국내 시장 성장 한계와 수익성 부담을 고려해야 한다며 목표주가를 3만6000원으로 기존 대비 상향 조정하고 투자의견은 ‘보유(Hold)’를 유지했다.

정연승 NH투자증권 연구원은 “국내 연료전지 시장만으로는 외형 성장에 한계가 존재하고, 미국향 수주 없이는 수익성 부담이 이어질 수밖에 있다”며 “데이터센터향 연료전지 수주 가시화를 기다리는 국면으로 목표주가는 상향하지만 투자의견은 유지한다”고 밝혔다.

목표주가는 기존 3만2000원에서 3만6000원으로 13% 높였다. 정 연구원은 “2027년 매출액에 글로벌 발전용 연료전지 기업 평균 주가매출비율(PSR) 5.7배를 적용해 산정했다”며 “데이터센터 수요 기대감으로 섹터 전반 밸류에이션은 상승했지만, 가시적인 성과는 블룸에너지에 국한돼 두산퓨얼셀의 수주 결과를 기다리고 있다”고 설명했다.

수주 흐름은 제한적일 전망이다. 그는 “올해 신규 수주는 지난해 이연 물량 68메가와트(MW), 2026년 신규 수주 63MW, 미국향 10MW를 반영해 총 141MW 수준으로 추정된다”며 “국내 연료전지 시장은 일반수소 입찰을 중심으로 연간 180MW 규모가 유지되겠지만, 높은 금리와 천연가스 가격 부담으로 추가 성장 여력은 제한적”이라고 분석했다.

수익성 개선도 쉽지 않다. 정 연구원은 “낮은 가동률과 원재료 가격 상승, 감가상각비 부담 등을 고려하면 2026년에도 영업적자 국면이 지속될 것으로 예상된다”고 진단했다.

반전의 핵심은 미국 시장이다. 그는 “반전 모멘텀은 미국향 연료전지 수주”라며 “폐열을 활용해 데이터센터 냉방에 적용하는 신규 솔루션을 검증 중으로 전력 부하를 낮출 수 있다”고 말했다. 이어 “미국향 수주를 10MW 수준으로 가정하고 있으며, 국내 시장 성장 한계를 극복하기 위해서는 미국에서 연간 50MW 이상의 수주 확보가 필요하다”고 강조했다.

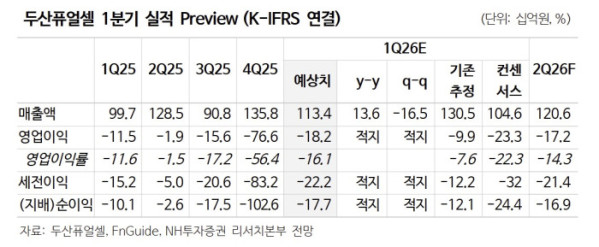

단기 실적도 부진이 이어질 전망이다. 정 연구원은 “올해 1분기 매출액은 전년 동기 대비 13.6% 늘어난 1134억원으로 예상되지만, 영업적자 182억원을 기록하며 적자 상태가 이어질 것”이라며 “수주 이연에 따른 물량 부족과 감가상각비 부담으로 적자가 불가피하고, 미국향 수주를 통한 생산 물량 확대가 필요하다”고 밝혔다.