iM증권이 ISC에 대해 AI 테스트 소켓 제품군 및 고객 베이스 확장 등에 따라 안정적이면서도 빠른 성장세를 보일 것이라며 투자의견은 '매수'로 유지하고 목표주가는 29만원으로 상향했다고 30일 밝혔다.

송명섭 iM증권 연구원은 "GPU 및 ASIC 가속기 반도체에 대한 ISC의 매출은 2025년 137%, 560% 상승했고, 2026년에도 70%, 75% 증가할 것으로 추정된다"며 "그간 부진을 겪어왔던 Memory반도체향 매출도 소켓 출하량 증가와 동사 장비, 소재 부문의 실적 개선으로 올해 49% 증가할 전망"이라고 말했다.

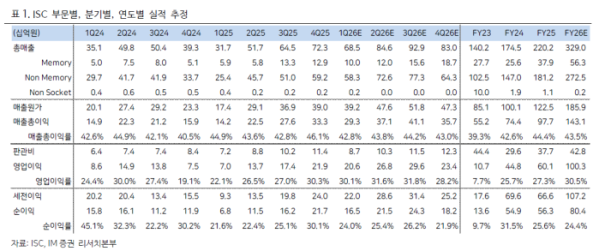

송명섭 연구원은 "동사의 2026년 매출과 영업이익은 전년대비 49%, 67% 증가하는 3290억원과 1003억원을 기록할 것으로 보인다"며 "또한 동사의 2027년 이후 실적도 AI 테스트 소켓 제품군 및 고객 베이스 확장 등에 따라 안정적이면서도 빠른 성장세를 보일 것으로 판단된다"고 설명했다.

송 연구원은 "2026년 Nvidia와 AMD GPU 생산량의 합은 전년 대비 70% 증가할 것으로 보인다"며 "동고객들 내 ISC의 시장 점유율이 유지만 되어도 동사 GPU향 매출은 1683억원에 달할 것으로 예상된다"고 분석했다.

이와함께 "ASIC 가속기 반도체 부문에서 동사의 주요 고객인 Broadcom의 경우에도, 2026년 생산 증가량이 70%를 상회할 전망"이라며 "Broadcom은 2026년에 Google의 TPU, Meta의 MTIA, Bytedance의 자체 칩 생산을 증가시킬 뿐 아니라, 올해 2분기에는 OpenAI의 자체 칩 생산도 개시할 계획"이라고 평가했다.

이에 따라 "ISC의 ASIC 가속기향 올해 매출은 578억원에 달할 것으로 추정된다"며 "GPU, ASIC 포함 동사 AI 부문 매출은 전년 대비 67% 증가하는 2461억원을 기록해 고성장을 이어갈 전망"이라고 예상했다.

뿐만 아니라 "2년간의 약세에서 벗어나 작년부터 개선되기 시작한 Memory 반도체향 매출도 개선세가 이어질 것으로 보인다"며 "Memory 테스트 소켓 매출이 3월부터 조금씩 증가하고 있으며, 이에 더해 4분기부터는 고객사 신규 라인에 대한 장비, 소재 매출도 발생하기 시작할 전망"이라고 덧붙였다.