인공지능(AI) 호황과 공급과잉이 맞물리면서 국내 기업간 신용도 격차가 확대될 것이란 전망이 나왔다. 반도체 등 AI 수혜 업종은 실적과 재무여력이 개선되는 반면, 배터리·화학·철강 업종은 수익성 압박이 지속될 것이란 분석이다.

24일 세계 3대 신용평가사 무디스가 발표한 ‘한국 비금융기업 심층보고서’에 따르면 향후 12~18개월 동안 국내 기업 신용도가 업종별로 뚜렷하게 차별화될 것으로 진단했다. 보고서는 AI 중심의 투자 확대가 반도체와 데이터센터 관련 산업의 성장을 견인하는 반면, 배터리·화학 등 일부 산업은 수요 둔화와 공급과잉 부담이 지속되고 있다고 평가했다.

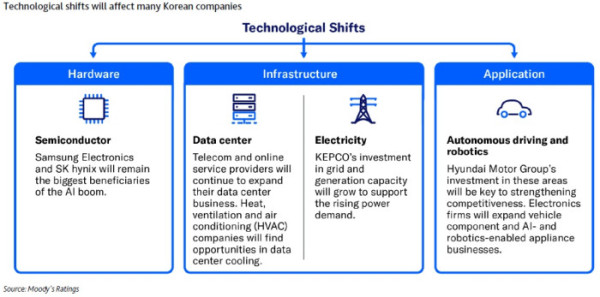

우선 반도체 업종은 대표적인 수혜 산업으로 꼽혔다. 삼성전자와 SK하이닉스는 AI 인프라 투자 확대와 고대역폭메모리(HBM) 수요 증가가 이어지면서 실적 개선과 현금흐름 확대가 동시에 나타날 것으로 전망했다. 이에 따라 설비투자 확대에도 불구하고 재무 안정성은 오히려 강화될 가능성이 크다고 봤다.

통신·플랫폼·전력 등 인프라 관련 업종도 AI 수요 확대의 간접 수혜를 입을 전망이다. KT, SK브로드밴드, 네이버 등은 데이터센터 사업 확대를 위해 투자를 늘리고 있으며, 한국전력 역시 전력 수요 증가에 대응한 설비투자가 확대될 것으로 봤다.

자동차·전자 업종도 AI·로봇 기술 확산의 영향을 받을 것이란 전망이다. 현대차·기아는 자율주행과 로보틱스 투자 확대를 통해 경쟁력 강화를 추진하고 있으며, LG전자와 삼성전자는 차량용 전장 및 AI 가전 분야에서 기회를 확대하고 있다.

화학과 철강 업종 상황도 녹록지 않다. S-오일, 한화토탈에너지스, 포스코홀딩스 등은 글로벌 공급과잉과 수요 부진 영향을 받고 있다. 특히 화학업종은 원재료 비용 상승과 스프레드 약화가 겹치며 수익성 회복이 제한적일 것으로 분석됐다. 철강 역시 중국 부동산 경기 부진에 따른 구조적 수요 약세가 부담으로 작용할 전망이다.

거시환경도 변수다. 무디스는 올해 글로벌경제가 2.8% 성장하며 전반적인 신용여건은 안정적일 것으로 봤다. 하지만, 중동지역 지정학적 리스크와 유가 변동성은 주요 하방요인으로 작용할 수 있다고 지적했다. 특히, 에너지 가격 상승은 화학·유틸리티 기업의 현금흐름을 압박할 가능성이 클 것으로 전망했다.

다만, 대부분 기업들은 견조한 현금흐름과 재무 유연성을 바탕으로 신용도를 유지할 것으로 예상했다. AI 투자 확대에 따른 자본지출 증가에도 자체 자금으로 상당 부분을 충당할 수 있다는 점에서다. 다만, 구조적으로 현금흐름이 약하거나 재무구조 개선이 지연되는 기업은 신용 리스크가 확대될 수 있다고 지적했다.