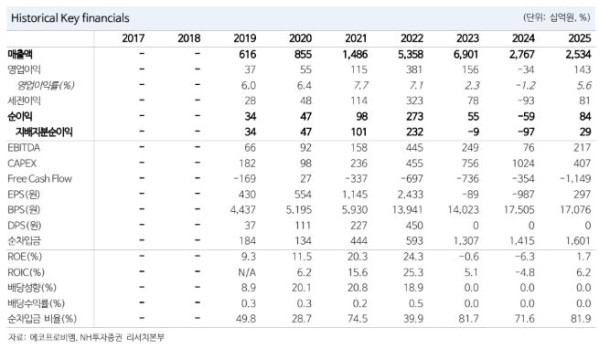

▲에코프로비엠 실적추이. (출처=NH투자증권)

NH투자증권은 에코프로비엠에 대해 투자의견 ‘매수’, 목표주가 24만6000원을 유지한다고 24일 밝혔다.

주민우 NH투자증권 연구원은 “하반기 유럽 출시 예정인 신차 EV2, 아이오닉3의 판매 호조가 예상된다”며 올해 판매량을 상향했다.

주 연구원은 “최근 유럽은 중국산 저가 전기차(EV)의 무분별한 가격경쟁을 막기 위해 수입 시 최저 가격을 시행하고 있어 유럽 내 가격 경쟁이 완화되는 분위기”라며 “연초 테슬라의 유럽 내 판매 회복도 같은 맥락에서 해석할 수 있다”고 분석했다.

EV2, 아이오닉3는 삼성SDI의 각형 전지, 에코프로비엠의 NCA 양극재가 탑재될 예정이며 2분기 배터리 공급이 시작되고 3분기 차량 출시 계획이다. 이외 유럽 최소가격제(IAA) 도입에 따라 중국 배터리 제조사향 신규 계약 확보 가능성도 있어 하반기 모멘텀이 기대된다.

1분기 매출액은 5630억원, 영업이익은 59억원으로 시장기대치를 상회할 것으로 전망했다. 양극재 판매량은 분기 대비 10%, 판가는 2% 상승을 예상했다. 주 연구원은 “주력 고객사인 삼성 SDI의 재고조정이 마무리되고 재고축적이 나타나며 판매량이 회복될 것”이라며 “SK온향 판매는 미국 합작사 청산 여파로 전분기 수준의 판매를 예상한다”고 밝혔다.

2분기 매출액은 6842억원, 영업이익은 253억원으로 전망했다. 주 연구원은 “예상보다 높은 판가와 판매량으로 호실적을 이어갈 전망”이라고 설명했다.