KB증권은 현대차에 대해 투자의견 ‘매수’와 목표주가 80만원을 유지한다고 24일 밝혔다.

강성진 KB증권 연구원은 현대차에 대해 “로보틱스 비전과 자동차 사업의 생산성 혁신이 주요 투자 포인트”라며 “자동차 판매 대수가 우려보다 양호해 2026년 1분기 영업이익은 기존 예상을 상회할 것”이라고 설명했다.

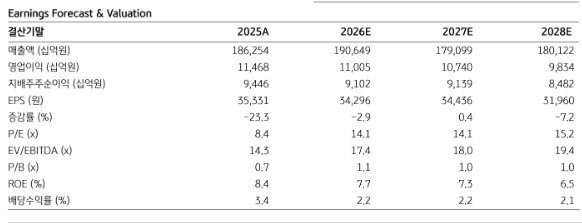

강 연구원은 현대차의 2026년 1분기 영업이익 전망치를 기존보다 4.5% 상향한 2조9028억원으로 제시했다. 이는 전년 동기 대비 20.1% 감소했으나 전 분기 대비로는 71.2% 증가한 수치다. 중국을 제외한 1~2월 합산 도매 판매량이 59만9000대로 기존 예상치를 3.6% 웃돈 점을 전망치 상향의 주된 이유로 지목했다.

KB증권은 현대차의 재평가 요인 두 가지를 제시했다. 먼저 인공지능(AI) 개발과 내부 수요를 포함한 현실성 있는 휴머노이드 상용화 전략을 보여줌으로써 로봇을 새로운 사업 영역으로 부각한 점이다.

두 번째로는 휴머노이드 기술이 접목된 자율주행 파운드리 사업은 자율주행 시대에도 지속 성장이 가능한 자동차 제조 비즈니스 모델을 제시하고 있다는 점을 꼽았다. 강 연구원은 “이는 미래에 대한 불확실성으로 인해 낮은 주가수익비율(PER)을 적용받는 글로벌 자동차 업계에서 현대차의 주가가 차별화되는 이유”라고 설명했다.

KB증권은 12일부터 19일까지 싱가포르와 홍콩에서 해외 투자자들과 미팅을 하고, 현대차와 제프리스 아시아 포럼(JAF)에 참석했다. 강 연구원에 따르면 해외 투자자들의 주된 관심은 로보틱스 분야였다. 투자자들은 로봇 전문 기업인 보스턴 다이내믹스의 지분 가치와 상장 시점, 양산 목표의 근거, 원가 절감 계획, 향후 하드웨어와 인공지능(AI) 소프트웨어 공급망 파트너십에 대해 주로 질문했다.

자동차 사업과 관련해서는 “다른 기업의 설계를 받아 생산해주는 자율주행 파운드리 개념과 기업 가치 평가 근거, 하이브리드 자동차의 수익성 및 경쟁사 대비 가격과 포지셔닝 전략에 대한 관심이 높았다”고 밝혔다.