5세대 출시 앞두고 4세대 갈아타기 등 ‘눈치싸움’

직장인 A씨(45)는 최근 4세대 실손보험으로 갈아타려다 황당한 경험을 했다. 보험사로부터 “단독 가입은 심사가 까다로우니 다른 건강보험과 묶어서 가입하라”는 권유를 받았기 때문이다. 결국 A씨는 원치 않는 보험까지 함께 가입해야 하는지 고민하다 가입을 포기했다.

내달 5세대 실손보험 도입을 앞두고 ‘보장 막차’를 타려는 수요가 몰리고 있지만, 정작 소비자들은 실손보험에 가입하기 어려운 상황에 놓여 있다. 보험사들은 치솟는 손해율을 이유로 문턱을 높인 탓이다. 사실상 종합보험 가입을 전제로 실손을 끼워 파는 구조가 고착화되자 금융당국도 소비자 선택권 침해 여부에 대해 고강도 모니터링에 착수했다.

23일 보험업계에 따르면 주요 손해보험사들은 실손보험 단독 가입을 제한하거나 다른 보장성 보험과 묶어 파는 ‘결합 판매’를 유도하고 있다. 특히 회사별로 가입 가능 연령과 심사 기준을 제각각 운영하면서 소비자 혼란이 가중되는 모습이다.

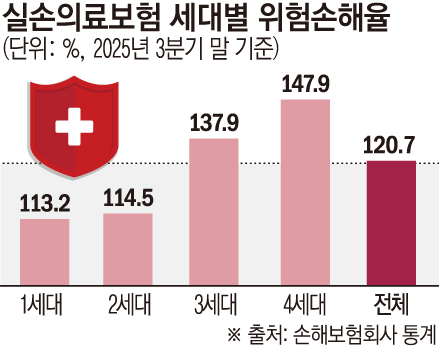

일부 보험사는 단독 가입을 허용하더라도 과거 병력을 엄격히 따지거나 특정 연령 이상은 사실상 가입이 불가능하도록 심사 문턱을 높였다. 이 같은 현상은 4세대 실손보험의 높은 손해율에서 비롯됐다. 지난해 3분기 기준 4세대 실손 손해율은 147.9%를 기록하며 1~3세대를 추월했다. 보험료로 받은 돈보다 지급한 보험금이 훨씬 많다는 뜻이다. 보험업계 관계자는 “실손보험은 팔수록 적자가 쌓이는 역마진 구조가 고착화됐다”며 “리스크 관리 차원에서 보수적인 판매 전략이 불가피하다”고 설명했다.

문제는 실손 가입을 원하는 이들이 적지 않음에도 보험사의 소극적인 판매로 인해 소비자 선택권이 제약받고 있다는 점이다. 특히 2010년대 초반 가입한 3세대 실손 이용자들의 재가입 주기(15년)가 도래하면서 4세대로 갈아타려는 ‘징검다리’ 수요가 몰리고 있다. 보장 범위가 더 축소될 것으로 예상되는 5세대 실손 도입 이전에 4세대로 갈아탄 뒤 다음 재가입 주기(5년)까지 상대적으로 높은 보장을 유지하려는 전략을 택하고 있는 것이다.

금융감독원 관계자는 “5세대 실손보험 출시를 앞두고 판매 추이를 지속적으로 모니터링하고 있다”며 “단독 가입 제한으로 인한 소비자 불편이 심화될 경우 필요한 조치를 검토할 방침”이라고 밝혔다.