23일 교보증권은 에이피알에 대해 주가가 연초 이후 40% 이상 상승하면서 코스피 대비 아웃퍼폼을 시현 중이라고 평가했다. 최근 외국인 수급 확대에 따른 주가 상승으로 상승 추세에 안정적인 탄력이 형성되고 있다는 판단이다. 목표주가는 44만원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 35만9500원이다.

권우정 교보증권 연구원은 "과거 중국 확대 시기의 아모레, LG생활건강과 비교하면 에이피알은 미국을 시작으로 유럽 등 글로벌 시장으로 국가 다변화가 진행되고 있다"며 "글로벌 인지도 측면에서도 경쟁력이 높은 상황"이라고 말했다.

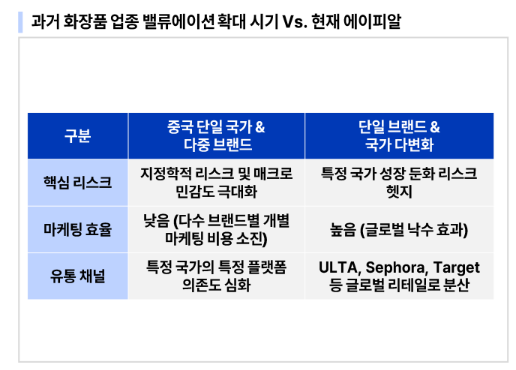

이어 "실제로 서구권 6개 국가 아마존 뷰티 Top 100 내 에이피알 제품이 총 34개로 글로벌 2위를 기록했다"며 "특히 과거 중국 단일 국가 및 다중 브랜드 포트폴리오 대비 단일 브랜드 및 국가 다변화 포트폴리오가 구조적 안정성이 높다고 판단한다. 이에 따라 밸류에이션 프리미엄 부여도 충분히 정당하다고 판단한다"고 설명했다.

권 연구원은 "올해 2~3분기 미국 오프라인의 추가적인 확장으로 매출 성장이 지속될 것으로 예상한다"며 "미국 시장에서 디바이스 확대도 오프라인 확대와 맞물려 성장 가속화를 전망한다"고 내다봤다.

아울러 "향후 유럽 현지 마케팅 및 운영이 본격화될 경우 프랑스와 독일, 이탈리아, 스페인 시장 등 주요 시장에서도 빠른 반응이 나타날 것으로 예상한다"며 "최근 영국과 네덜란드 법인 설립에 따라 유럽 사업 운영이 본격화될 전망"이라고 말했다.

그는 또 "최근 에이피알은 재고 쇼티지 이슈가 발생했으나, 생산 주문자개발생산(ODM)사가 1분기 증설에 따라 재고 정상화가 진행 중"이라며 "이에 따른 본격적인 영업 확대와 매출 가속화가 기대된다. 특히 기업 간 거래(B2B)와 기업과 소비자 간 거래(B2C)를 동시에 확대하면서 시장에 빠르게 침투할 것"이라고 전망했다.