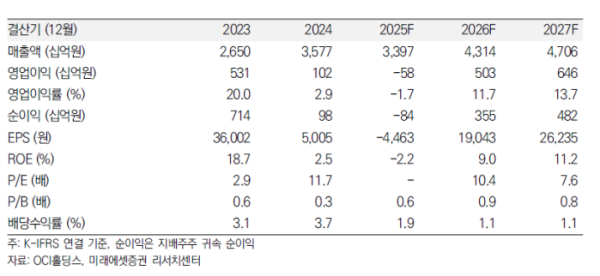

미래에셋증권은 OCI홀딩스에 대해 태양광 벨류체인 탑 플레이어로서의 가치가 인정될 전망이라며 투자의견은 '매수'로 유지하고 목표주가는 27만으로 상향했다고 20일 밝혔다.

이진호 미래에셋증권 연구원은 "이번 전쟁으로 인해 화석연료 공급망의 취약성이 드러났고, 이는 영구적으로 신재생 에너지의 상대적인 매력도를 높였다"며 "이제 각국은 과거처럼 효율성이 아닌 자급력과 안전성을 최우선 가치로 삼을 전망"이라고 말했다.

이진호 연구원은 "에너지 안보의 중요성이 높아지며 미국은 중국 태양광 공급망 탈피를 가속화할 전망"이라며 "이에 따라 Non-China 폴리실리콘의 수요가 급증하며 가격 상승을 전망한다"고 설명했다.

그는 "향후 Section 232가 발표되면서 중국을 거치지 않은 폴리실리콘의 수요가 급증하고 가격 역시 상승할 것으로 기대한다"며 OCI홀딩스의 수혜를 예상했다.

또한 "OCI홀딩스는 웨이퍼 공장 인수로 26년 매출액 1953억원, 영업이익 388억원(OPM 20%)이 추가될 것으로 예상한다"며 "약 1만톤(총 캐파의 30%)의 폴리실리콘 소비처가 생긴다"고 분석했다.

이와함께 "일론 머스크와 협업 가능성이 높을 것으로 예상하며, 이는 가격 상승뿐만 아니라 물량 증가의 기대감까지 불러일으킬 수 있다"며 "일론 머스크와 가장 협업 가능성이 높은 밸류체인은 폴리실리콘일 것으로 예상한다"고 평가했다.

이어 "OCI Energy가 보유한 총 7GW의 태양광·ESS 발전자산 파이프라인도 아직은 숨겨진 가치라고 볼 수 있다"며 "최대 수조원의 가치로 환산될 가능성이 있다"고 덧붙였다.