(출처=키움증권)

키움증권은 16일 엔씨소프트에 대해 지속적으로 매수할 기회라고 평가하며 투자의견 '매수'와 목표주가 43만원을 유지했다. 키움증권의 전 거래일 종가는 22만8500원이다.

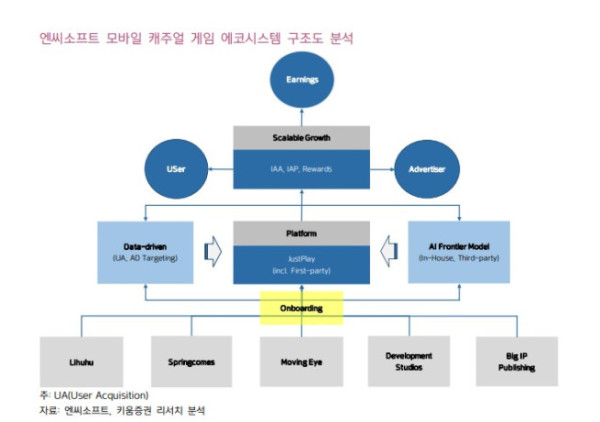

김진국 키움증권 연구원은 "엔씨소프트는 저스트플레이를 플랫폼화해 리후후, 스프링컴즈 및 메이저 IP 퍼플리싱 다수 라인업을 온보딩해 게임 포트폴리오를 매시브하게 다변화하고 이를 통해 유저 인게이지먼트와 이에 연동한 광고주 풀을 넓히고 인공지능(AI) 및 데이터를 연계한 타겟팅 고도화를 촉진하면서 광고단가와 이에 연결된 유저 리워드 풀을 상향했다"며 "이를 통해 플랫폼 실적까지 스케일업하는 매우 직관적인 모바일 캐주얼 사업의 전략을 구축한 것으로 총평한다"고 설명했다.

이어 "구글 수수료에 대한 100만달러 초과분에 대한 실질 조정은 5% 수준으로 귀결된다"며 "이를 통한 구글의 지향점은 신규 설치에 대한 인앱 결제와 외부 결제를 무차별하게 만들어 결제 데이터 기반 부가가치 내재화를 유지하려는 시도임을 인지할 필요가 존재한다"고 말했다.

이어 "엔씨소프트는 내년부터 기존 한국 설치분에 대한 외부 결제 연계를 통해 관련 지급수수료를 기존 30%에서 25%로 레벨다운하고 2029년까지 스테이블코인 등 기제로 관련 빌링 피를 제거할 수 있을 것으로 조망한다"고 전했다.