NH투자증권은 13일 노타에 대해 인공지능(AI) 모델 경량화와 최적화 기술을 기반으로 반도체 생태계까지 사업 영역을 확대하고 있다고 평가했다. 온디바이스 AI 확산 흐름 속에서 플랫폼과 라이선스 매출 증가가 기대된다는 분석이다.

백준기 NH투자증권 연구원은 “노타는 양자화(Quantization), 프루닝(Pruning), 연산자 최적화, 자동화 벤치마크 등 AI 모델 최적화 전 과정의 기술을 보유한 기업”이라며 “특히 온디바이스 AI 환경에서 기술 가치가 더욱 부각될 것”이라고 밝혔다.

AI 모델이 대형화되면서 연산 비용과 지연시간(Latency), 데이터 전송 비용, 보안 문제 등이 커지자 기업들은 에지(edge) 및 온프레미스 기반 AI 활용을 확대하는 추세다. 이러한 환경에서 AI 모델을 경량화하고 성능을 최적화하는 기술 수요가 증가하고 있다는 설명이다.

노타는 자체 플랫폼 ‘넷츠프레소(Netspresso)’를 통해 반도체 기업을 중심으로 고객 기반을 확대하고 있다. 글로벌 반도체 IP 기업과의 협력 가능성도 커지고 있다.

백 연구원은 “CPU·GPU·NPU가 결합된 이기종(heterogeneous) AI IP 구조 구축 전략에 노타의 AI 최적화 기술이 참여할 가능성이 있다”며 “이 경우 반도체 IP 생태계 상단 레이어에 기술이 탑재되며 고객사 확대와 라이선스 매출 증가가 가시화될 것”이라고 말했다.

산업과 공공 분야에서도 기술 적용 사례가 늘고 있다. 신규 플랫폼 수주 확대에 따라 실적 성장도 본격화될 전망이다.

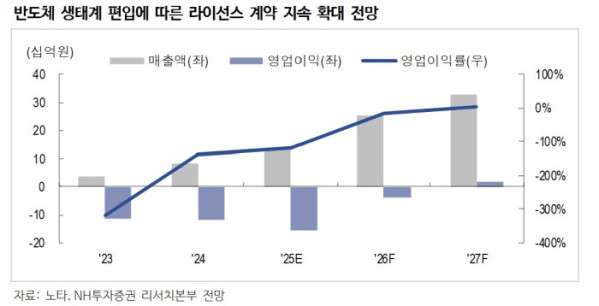

NH투자증권은 노타의 올해 매출액을 전년 대비 93.9% 늘어난 254억원으로 전망했다. 영업손실은 39억원으로 적자가 이어지겠지만 플랫폼 매출 확대를 기반으로 내년 흑자 전환이 가능할 것으로 내다봤다.

백 연구원은 “상장 이후 오버행 이슈도 상당 부분 해소된 것으로 파악된다”며 “매물 부담이 낮아진 점도 긍정적”이라고 덧붙였다.