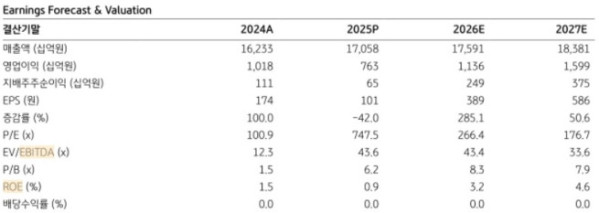

(출처=KB증권)

KB증권 13일 두산에너빌리티에 대해 대형원전 주기기 수주가 곧 가시화될 전망이라며 투자의견 '매수'와 목표주가를 기존 11만6000원에서 13만5000원으로 16.4% 상향했다. 두산에너빌리티의 전 거래일 종가는 10만3500원이다.

정혜정 KB증권 연구원은 "대형원전 주기기 수주가 곧 가시화될 것으로 전망되는 가운데 가스터빈이 빠르게 성과를 내고 있고, 주요 소형모듈원전(SMR) 파트너사들의 프로젝트도 진척되는 것을 반영했다"고 말했다.

그는 "두산에너빌리티의 가장 큰 성장동력인 대형원전 주기기 수주는 올해 미국의 원전 건설 사이클이 본격적으로 시작되면서 실적으로 나타나기 시작할 전망"이라며 "중장기 성장의 다른 축인 가스터빈 수주도 빠르게 확대되고 있다"고 전했다.

정 연구원에 따르면 두산에너빌리티는 지난해 5기에 이어 이달 7기의 가스터빈을 미국 빅테크 기업으로부터 수주했다. 국내에서 추가 수주한 3기를 포함해 현재 가스터빈 수주 잔고는 19기까지 확대됐다.

그는 "올해 중 기존에 논의 중이던 데이터센터 업체들로부터 추가 수주도 가능할 전망"이라며 "상업화 시기는 아직 멀었으나, 주요 SMR 파트너사들도 초기 프로젝트들에서 진행 성과를 보이고 있는 중"이라고 설명했다.