KB증권은 13일 SK하이닉스에 대해 고성장 가치주로 재평가될 가능성이 높은 시점이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 140만원에서 170만원으로 21% 상향했다. SK하이닉스의 전 거래일 종가는 93만원이다.

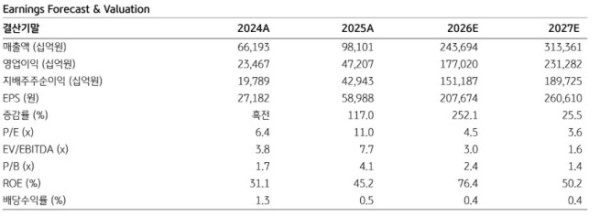

김동원 KB증권 연구원은 "목표주가 상향은 올해 디램 가격 상승률 111%(전년 대비), 낸드 가격 상승률 118%로 상향을 반영해, 올해와 내년 영업이익 전망치를 각각 177조원, 231조원으로 기존 추정치 대비 22%, 36% 상향에 따른 것"이라며 "특히 단기간 내 디램 및 낸드의 공급 확대가 현실적으로 어렵다는 점을 고려할 때, 메모리 공급 부족 국면은 최소 내년 말까지 지속될 가능성이 높다"고 말했다.

김 연구원은 SK하이닉스의 1분기 영업이익은 전년 대비 4.2배 증가한 31조원으로 추정했다"며 "2분기 영업이익은 전 년대비 4.4배 증가한 40조원으로 예상돼 실적 서프라이즈가 기대된다. 이는 1분기 디램과 낸드 가격 상승률이 전분기 대비 각각 47%, 44%로 지난해 4분기 가격 상승률을 크게 상회할 것으로 전망되기 때문이다"고 전했다.

그는 "올해 영업이익은 177조원으로 전년 대비 약 4배 증가할 것으로 전망된다"며 "특히 올해 낸드 영업이익은 eSSD 수요 확대와 함께 엔비디아 루빈 AI 플랫폼에 신규 채택되는 저장장치(ICMS) 공급 증가에 힘입어 전년 대비 14배 증가할 것으로 추정된다"고 말했다.

김 연구원은 "SK하이닉스는 올해 전년 대비 4배 이익 성장을 기록하는 고성장 국면에 진입했음에도 불구하고 현재 주가는 주가수익비율(PER) 4.3배 수준에 머물러 있다"며 "지금은 SK하이닉스가 대표적인 고성장 가치주로 재평가될 가능성이 높은 시점"이라고 말했다.