NH투자증권은 10일 삼성전기에 대해 인공지능(AI) 서버 확산에 따른 적층세라믹콘덴서(MLCC) 수요 확대가 본격화될 것으로 전망했다. 투자의견 ‘매수’를 유지하고 목표주가를 기존 36만원에서 46만원으로 상향했다.

황지현 NH투자증권 연구원은 “AI 칩의 전력 소비량이 증가하면서 MLCC 수요가 구조적으로 확대되는 국면”이라며 “MLCC 가격 상승 가능성을 반영해 실적 추정치를 상향했다”고 밝혔다.

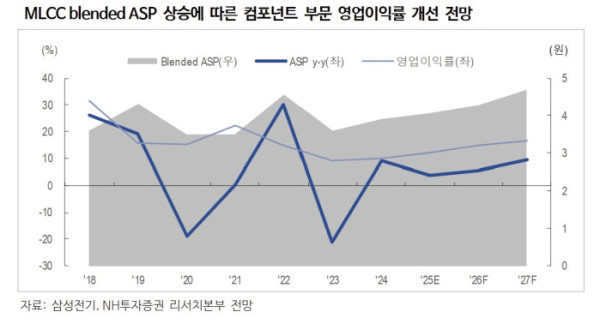

AI 연산량 증가로 칩당 설계전력(TDP·Thermal Design Power)이 높아지면서 전력 안정화를 위한 MLCC 탑재량이 늘어나는 추세다. 이 같은 변화는 MLCC 수요 증가와 가격 상승으로 이어질 수 있다는 분석이다.

NH투자증권은 최근 글로벌 MLCC 업체 무라타(Murata)가 AI 관련 실수요를 확인한 뒤 가격 인상 여부를 결정하겠다고 밝히면서 업황 개선 기대감도 커지고 있다고 설명했다.

이에 따라 삼성전기의 실적 전망도 상향됐다. NH투자증권은 MLCC 평균판매가격(ASP) 상승을 반영해 컴포넌트 부문 영업이익률을 각각 14.8%, 16.7% 수준으로 전망했다.

밸류에이션 방식도 기존 주가순자산비율(PBR)에서 주가수익비율(PER) 기준으로 변경했다. 황 연구원은 “MLCC 수요가 기하급수적으로 확대될 것으로 예상되는 2027년 이익 성장성을 반영하기 위해 2026~2027년 평균 주당순이익(EPS)을 적용했다”며 “과거 밸류에이션 밴드 상단에 10% 프리미엄을 부여했다”고 설명했다.

그는 “최근 매크로 변수로 주가가 조정을 받았지만 구조적인 MLCC 수요 확대 국면에서 현재 주가는 매수 기회로 판단된다”고 덧붙였다.