중동 걸프만 대체 항로가 부각되면서 조선업종의 탱커와 액화천연가스(LNG) 운반선 발주 시장이 확대될 것이란 증권가 분석이 나왔다. 중동 리스크에 따른 운임 상승이 선사들의 수익성 개선으로 이어지고, 이는 결국 국내 조선사들의 신조 발주 증가로 연결될 수 있다는 진단이다.

한국투자증권은 10일 보고서를 통해 “이번 사태의 핵심은 중동 걸프만 대체 항로의 발굴”이라며 “초대형원유운반선(VLCC) 등 주요 선종은 호르무즈 해협을 대체할 항로를 단기간에 찾기 어렵지만, 중동산 원유를 중국으로 운송하는 항로 가운데 일부는 대체가 가능하다”고 이같이 밝혔다.

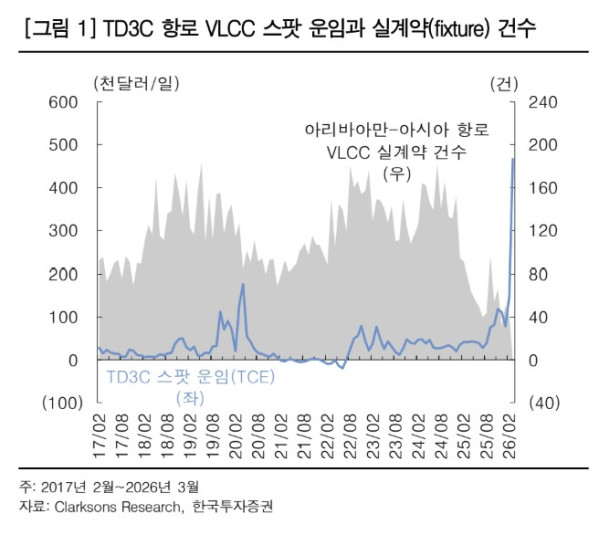

강경태 한국투자증권 연구원은 특히 스팟 운임이 크게 뛰었지만, 실제 스팟 계약 건수는 많지 않다는 점에 주목했다. 이는 운임 급등이 일시적 숫자에 그치지 않고, 실질적으로 수익을 내는 선사가 제한적이라는 뜻인 만큼 사우디아라비아와 쿠웨이트 등 주요 산유국의 감산 완화와 물동량 확대 여부를 함께 봐야 한다는 설명이다.

그는 “결국 서아프리카와 미국 걸프만 등 대체 항로의 물동량과 운임이 영향을 받게 될 것”이라며 “선주사들도 여기에서 수익을 확보한 뒤 신조 발주에 나설 가능성이 크다”고 말했다.

탱커 신조 시장은 2026년 가장 강한 성장세를 보일 것으로 전망됐다. 강 연구원은 “2021년 이후 이어진 상선 발주 사이클에서 탱커 신조 발주 시장은 2026년 가장 강하게 성장할 것”이라며 “올해 들어 전 세계 조선소에 발주된 탱커 신조 물량은 이미 지난해 같은 기간의 3배를 웃도는 수준”이라고 했다.

이어 “VLCC와 수에즈막스, 아프라막스 등 주요 선종에서 이미 상당한 수준의 발주가 이뤄졌다”며 “탱커 선복 공급이 부족한 데다 노후선 교체 수요까지 겹치면서 시장은 이미 성장 국면에 들어섰다”고 덧붙였다.

LNG 운반선 발주 여건도 개선될 것이란 분석이다. 강 연구원은 “미국과 아프리카 지역의 LNG 수출 터미널 운영사 수익성이 개선될 가능성이 크다”며 “미국 프로젝트 기준 LNG 생산 원가는 판매가격 대비 낮은 수준이어서 가스 가격 상승분을 충분히 흡수할 수 있다”고 말했다.

그는 “고유가로 한국 조선사들이 부담하게 될 건조 원가 상승보다 탱커와 LNG 운반선 선가 상승 폭이 더 클 수 있는 환경”이라며 “결과적으로 국내 조선업체들에는 수주 측면에서 긍정적인 여건이 조성되고 있다”고 말했다.

한국투자증권은 조선업종에 대한 투자의견 ‘비중확대’를 유지했다. 업종 내 선호 종목으로는 한화오션, HD현대중공업, 삼성중공업, HD한국조선해양을 제시했다.