미래에셋증권은 삼성전자에 대해 투자의견 ‘매수’와 목표주가 27만5000원을 유지한다고 9일 밝혔다.

김영건 미래에셋증권 연구원은 “최근 미국의 이란 공습 이후 패닉셀을 겪으며 주가가 5거래일 만에 19.9% 하락했으나, 오히려 가격 매력도와 배당 수익률은 유의미하게 높아졌다”고 분석했다.

미래에셋증권은 현재 삼성전자의 주가 하락이 기업 가치의 훼손보다는 대외적 불확실성에 기인한 것이며, 메모리 업황의 선행 지표는 여전히 견조하다고 진단했다. 김 연구원은 “DRAM 현물 가격의 계약 가격 대비 프리미엄이 DDR5 290%, DDR4 130%에 달할 정도로 할증 폭이 크다”며 “개전 이후에도 현물 가격 하락이 제한적이거나 상승세를 지속하고 있는 것은 메모리 수요가 여전히 강력하다는 방증”이라고 설명했다.

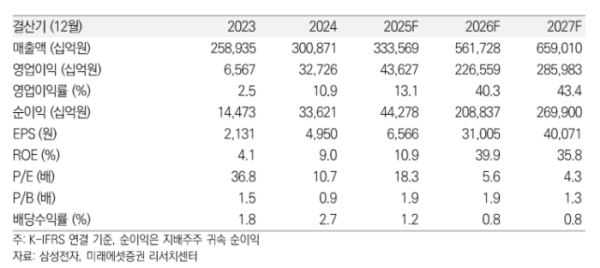

밸류에이션 측면에서도 저평가 구간에 진입했다는 평가다. 김 연구원은 “주가는 급락한 반면 실적 추정치는 유지되면서 12개월 선행 배수가 주가수익비율(PER) 5.4배, 주당순자산비율(PBR) 1.8배 수준으로 크게 낮아졌다”며 “이는 역사적으로도 절대적으로 낮은 배수이며 시장 하락을 주도할 만큼 부담되는 수준이 아니다”라고 짚었다.

올해는 삼성전자의 3개년 주주환원 결산의 해로, 60조원 이상의 잉여현금흐름(FCF)에 대해 특별주주환원이 가능할 전망이다. 김 연구원은 “종가 기준 예상 배당 수익률은 보통주 4.7%, 우선주 6.7%로 유의미해졌다”고 덧붙였다.

미래에셋증권은 삼성전자의 2026년 영업이익을 전년 대비 419% 증가한 227조원으로 추정했다. 김 연구원은 “견조한 실적 공시가 임박할수록 주가는 제자리를 찾아갈 것”이라며 “기보유 주주는 포지션을 유지하고, 미보유 투자자에게는 지금이 신규 진입을 고려해 볼 만한 적절한 시점”이라고 판단했다.