에너지 수입 의존도 높은 日 타격

중화권 증시 상대적으로 낙폭 제한적

9일 아시아 증시는 일제히 급락했다. 미국·이스라엘과 이란의 무력 충돌 심화로 국제유가가 배럴당 100달러를 돌파한 여파다.

아시아는 물론 글로벌 전역에 인플레이션 조짐이 확산하는 한편, 인하세로 이어졌던 미국 기준금리의 인하 속도에 변화가 이어질 것이라는 전망이 확산했다.

무엇보다 에너지 수입 의존도가 높은 한국과 일본, 반도체 비중이 큰 대만 증시의 타격이 컸다.

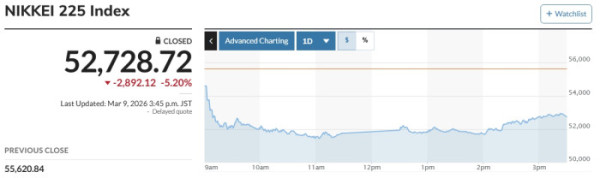

마켓워치에 따르면 일본 증시 대표 지수인 닛케이225지수(닛케이)는 전 거래일 대비 2892.12엔(5.20%) 급락한 5만2728.72엔으로 마감했다. 하락 출발한 토픽스도 4% 가까이 급락했다. 종가는 전 거래일 대비 141.09포인트(3.80%) 내린 3575.84로 마감했다.

상하이와 선전거래소 상위 300개 종목으로 구성된 CSI300 지수도 전날보다 44.98포인트(0.97%) 하락 마감했다. 종가는 4615.46에 머물렀다. 상하이종합지수도 27.59포인트(0.67%) 내린 4096.60을 기록했다.

대만 자취안(가권) 지수는 전 거래일 대비 1489.12포인트(4.43%) 급락해 3만211.042에 마감했다. 우리 시간 오후 4시 40분 기준 홍콩 항셍지수는 446.60포인트(1.73%) 하락해 2만5312.92에 거래가 이어지고 있다.

일본 증시는 1월 경상수지가 9416억엔 흑자를 기록하며 12개월 연속 흑자 행진을 이어갔다. 나아가 기초 경제여건이 견고하다는 분석이 뒤따랐음에도 중동발 악재가 더 컸다.

이날 골드만삭스는 “일본을 제외한 아시아 지역의 올해 기업 이익 증가율 전망치를 31%로 상향 조정하며 장기적 낙관론을 유지했으나, 현재의 지정학적 리스크는 단기 변동성을 극대화하고 있다”고 평가했다.

니혼게이자이신문도 주요 증시 전문가들의 분석을 바탕으로 “원유 수입의 대부분을 중동에 의존하고 있는 만큼, 전쟁 장기화 우려가 시장을 압도하고 있다”고 분석했다.

중국본토 증시는 경기 부양을 위한 정부의 추가 부양책(Stimulus) 도입 기대감이 장초반 스며들었다. 중동 리스크가 존재했음에도 다른 아시아 국가 대비 낙폭이 제한적이었다.

중화권 증시 가운데 대만 증시 낙폭은 컸다. 반도체 산업의 장기적인 AI 슈퍼 사이클에 대한 기대감이 유효한 반면, 반도체 대형주들이 글로벌 위험 자산 회피 현상으로 급락했다.

강달러 현상도 아시아 증시의 자금 이탈을 부추겼다. 이날 로이터통신은 “유가 급등에 따른 인플레이션 충격이 전 세계 생활비와 금리를 높일 위협이 되고 있다”며 “투자자들이 달러 등 안전 자산으로 도피하고 있다”고 설명했다.

한편 코스피와 코스닥 역시 각각 5.96%와 4.54% 하락 마감했다.