타깃데이트펀드(TDF)가 성장하지 못하는 배경에는 디폴트옵션(사전지정운용제도)의 제도적 한계와 업계 이해관계 상충, 개인의 투기적 성향 등이 맞물려 있다는 분석이 나온다. 디폴트옵션은 퇴직연금 가입자가 일정 기간 자금을 운용하지 않으면 사전에 지정한 상품에 자동으로 가입하도록 한 제도다.

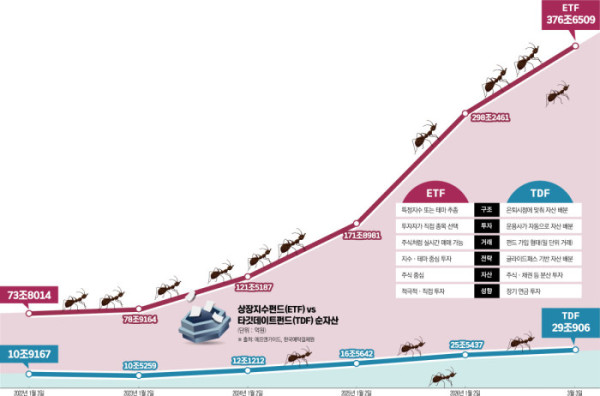

4일 금융투자업계에 따르면 퇴직연금 가입자들은 디폴트옵션을 통한 사전 지정 상품으로 대부분 원리금보장형을 지정해 놓는다. 적극적으로 연금을 운용하는 투자자들은 대부분 상장지수펀드(ETF)로 몰려갔다. 미국의 경우 퇴직연금(401K)의 절반 가량을 TDF로 운용하는 것과는 대조적이다. 업계 관계자는 "TDF가 상대적으로 안전한 실적배당형 상품이지만, ETF에 비해 다소 답답한 상품으로 여겨진다"고 분석했다.

개인 투자자의 투자 방식 변화도 영향을 미쳤다. 과거에는 펀드 중심의 간접투자가 일반적이었지만 최근에는 ETF를 활용해 직접 자산 배분을 구성하는 투자자가 늘었다. 테마형 ETF나 지수형 ETF를 활용해 특정 산업이나 시장에 투자하는 방식이 대중화되면서 장기 자산배분 전략을 기반으로 한 TDF는 상대적으로 관심이 낮아졌다는 분석이다.

성과 비교 방식 역시 TDF의 부진 요인으로 꼽힌다. TDF는 주식과 채권을 함께 편입하는 자산배분형 상품으로 상승장에서는 주식형 ETF보다 수익률이 낮아 보인다. 하지만 하락장에서는 변동성을 완화하는 역할을 하지만, 단기 성과 중심의 투자 환경에서는 이러한 장점이 크게 드러나지 않는다는 지적이다.

상품 유통 구조도 차이를 만든다. ETF는 모바일트레이딩시스템(MTS)에서 거래할 수 있어 투자 접근성이 높고 수익률과 거래량 등 정보가 실시간으로 노출된다. 반면 TDF는 장기투자를 전제로 하는 펀드 상품이기 때문에 투자 과정에서 별도의 설명과 상담이 필요한 경우가 많다. 이 같은 구조 차이가 상품 확산 속도에 영향을 미쳤다는 분석이다.

수수료 구조도 영향을 준 것으로 파악된다. 업계 관계자는 "ETF와 TDF를 판매하는 증권사 입장에서 잦은 매매가 일어나는 ETF가 수수료 수익 측면에서 유리하다"면서 "장기로 자금이 묶이는 TDF의 경우 마케팅 유인이 적을 수밖에 없다"고 전했다.

그럼에도 전문가들은 시장 변동성이 커질수록 TDF의 역할이 다시 주목받을 수 있다고 본다. TDF는 투자자의 은퇴 시점을 기준으로 주식과 채권 비중을 자동으로 조절하는 글라이드패스 전략을 적용한다. 은퇴 시점이 멀 때는 주식 등 성장형 자산 비중을 높이고 은퇴가 가까워질수록 안정형 자산 비중을 확대하는 방식이다.

특히 최근처럼 미국-이란 전쟁 등 글로벌 증시 변동성이 확대되는 국면에서는 이 같은 자동 자산배분 기능이 투자 위험을 관리하는 데 도움이 될 수 있다는 설명이다. 투자 시점을 고민하지 않아도 되고 장기적으로 분산투자가 가능하다는 점도 장점으로 꼽힌다.

연금 투자 전략 측면에서도 TDF의 활용도는 여전히 높다는 평가다. 일부 전문가들은 연금계좌에서 ETF와 TDF를 함께 활용하는 방식이 효과적인 포트폴리오가 될 수 있다고 조언한다. 핵심 자산은 TDF로 안정적으로 운용하고, ETF를 활용해 특정 자산이나 산업에 추가 투자하는 방식이다.

퇴직연금 업계 관계자는 “연금 투자 환경이 바뀌면서 ETF와 TDF가 경쟁 관계라기보다 서로 다른 역할을 맡게 될 것으로 본다”라며 “TDF는 기본 포트폴리오 역할을 한다면 ETF는 보완 투자 수단으로 활용하는 방식이 현실적인 전략이 될 수 있다”고 말했다.