투자의견 ‘매수’ 유지…목표주가 16만원 상향

신한투자증권은 4일 이수페타시스에 대해 설비 증설과 고부가 제품 비중 확대를 바탕으로 성장 스토리가 이어질 것으로 전망하며 투자의견 ‘매수’를 유지하고 목표주가를 16만원으로 상향했다.

오강호 신한투자증권 연구위원은 글로벌 빅테크 고객사의 수요가 견고한 가운데 인공지능(AI) 인프라 확대 흐름 속에서 중장기 성장 스토리가 유효하다고 설명했다. 그는 "AI 시장 확산에 따라 서버와 네트워크 인프라에 사용되는 초고다층 인쇄회로기판(PCB) 수요가 빠르게 증가하고 있다"라며 "다중적층 설비 투자 확대와 고부가 제품 믹스 개선이 실적 성장의 핵심 요인"이라고 분석했다.

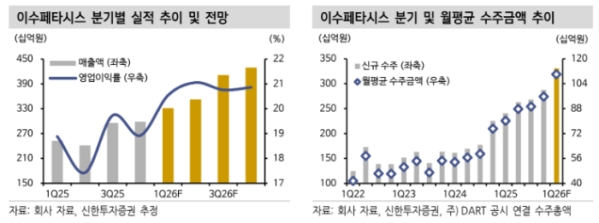

이어 "특히 고다층·고집적 기판 수요 증가로 다중적층(MultiLam, HDI) 제품 비중이 빠르게 확대될 전망"이라며 "다중적층 매출 비중은 2025년 9% 수준에서 2026년 31%까지 상승할 것으로 예상하는데, 이에 대응하기 위해 생산능력(CAPA) 확충 계획도 앞당겨 2026년 하반기 월 생산능력을 기존 6K에서 8K로 늘리고 이후 단계적으로 확대할 계획"이라고 내다봤다.

오 연구원은 "증설과 높은 가동률을 기반으로 실적 성장세가 이어질 것으로 전망한다"라며 "AI 사이클 확산 속에서 고부가 제품 수요 증가가 실적을 견인해 올해 매출은 1조5250억원으로 전년 대비 약 40% 증가하고 영업이익은 3173억원으로 55% 늘어날 것"이라고 밝혔다.

더불어 "증설 타임라인이 앞당겨지며 향후 추가 실적 상향 가능성도 존재한다"라며 "2027년 예상 주당순이익(EPS) 4529원에 목표 주가수익비율(PER) 35배를 적용해 목표주가를 상향했다"라고 설명했다.