유안타증권은 4일 조선업종에 대해 수에즈막스 유조선(SCC) 중심의 ‘하이퍼 사이클’ 진입 가능성이 높다며, 업종 '비중확대' 견해를 유지했다. 그러면서 대한조선의 투자의견을 ‘중립(Hold)’에서 ‘매수(Buy)’로 상향하고, 목표주가를 7만8000원에서 15만6000원으로 대폭 올렸다.

유안타증권은 현재의 유조선 해운시장 호황이 장기화되면서 신조 발주 시장도 본격적인 호황 국면에 진입할 것으로 내다봤다. 특히 수에즈막스 유조선이 가장 먼저, 가장 큰 폭의 수혜를 받을 선형이라고 평가했다. SCC는 초대형원유운반선(VLCC) 대비 선복 재배치가 유연하고, 아프라막스(Aframax) 대비 선복 성장률이 높으며, 그림자 선대 퇴출 구간에서의 수혜 폭이 가장 크다는 점을 근거로 제시했다.

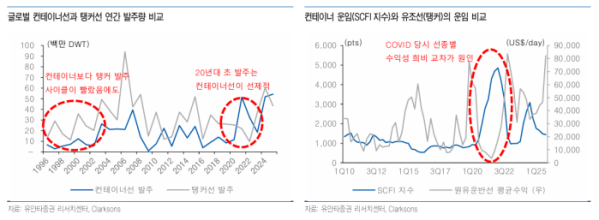

우선 이벤트가 없더라도 유기적 회복 구간에 진입했다는 분석이다. 코로나19 이후 컨테이너선 호황과 유조선 불황이 엇갈리면서 유조선사들의 설비투자(Capex) 사이클이 지연됐고, 1990년대 인도된 선박의 교체 발주 수요가 누적되며 2024년을 기점으로 발주 증가 흐름이 나타나고 있다는 설명이다. 그럼에도 선대 노후화는 지속돼 역사적 고점에 도달했다. 유안타증권은 수에즈막스 평균 선령 하락을 위해서는 연간 300만 재화중량톤수(DWT) 이상의 폐선과 600만DWT 이상의 신규 인도가 필요하다고 추정했다.

지정학적 리스크 역시 운임 강세를 뒷받침하는 요인으로 꼽았다. 러시아·베네수엘라·이란 3국에 대한 제재로 선대가 분절화되며 실질 가용 선복이 감소했고, 미국-이란 갈등 심화에 따른 호르무즈 해협 봉쇄 리스크가 부각되며 2월 기준 유조선 수익성은 전년 동기 대비 175% 이상 급등했다는 분석이다. 수요지와 공급지 대체로 항로 재배치가 활발해지면서 기동성이 높은 SCC의 수혜 폭이 가장 클 것으로 전망했다.

지정학적 리스크가 완화되더라도 단기간 내 정상화는 쉽지 않을 것으로 봤다. 호르무즈 해협 봉쇄 리스크가 해소되더라도 운임 상승 기여도는 2~7% 수준에 그칠 것으로 추정했다. 반면 그림자 선대 퇴출에 따른 실질 선복 감소 효과는 14~22%에 달할 것으로 분석했다. 제재가 완화되더라도 보험 재가입 등 절차에 시간이 소요돼 그림자 선대의 정상 선대로 복귀는 제한적일 것으로 판단했다.

유안타증권은 조선업종에 대한 비중확대 의견을 유지했다. 원유 운송과 직접적으로 연관된 국내 상장사는 제한적인 가운데, 수주잔고 내 SCC 비중이 가장 높은 대한조선을 최대 수혜주로 제시했다. 기존에 제기됐던 오버행 리스크보다 전방 산업 호조에 따른 수혜가 더욱 부각될 것으로 평가했다.

김용민 유안타증권 연구원은 “유조선 시황은 단순 슈퍼 사이클을 넘어 구조적 선복 부족과 지정학적 리스크가 결합된 ‘슈퍼 사이클+α’ 국면에 진입했다”며 “SCC 비중이 높은 대한조선이 업종 내 가장 직접적인 수혜를 받을 것”이라고 전망했다.