근로·사업소득 간 형평성, 가구 단위 과세 현실화 등 종합적 접근 주문

권성준 한국조세재정연구원 세수추계센터장은 3일 열린 제60회 납세자의 날 기념 심포지엄에서 “과세형평성 제고를 위한 조세정책의 변천과 발전 방향: 소득세제를 중심으로”라는 주제 발표를 통해 이같이 밝혔다.

우리나라 소득세제는 1934년 근대적 개인소득세 도입 이후 종합과세와 분류과세를 오가며 제도를 정비해 왔다. 1960~1970년대 경제개발기에는 종합소득과세를 전면 도입하고 16단계 누진세율을 적용해 재분배 기능을 강화했다. 1980~1990년대에는 ‘넓은 세원, 낮은 세율’ 기조 아래 세율과 과표구간을 축소했고, 금융실명제와 금융소득종합과세를 도입해 자산소득 과세의 형평성을 보완했다.

2000년대에는 외환위기 이후 저세율 기조를 유지하는 한편 2008년 근로장려세제(EITC)를 도입해 저소득 근로계층에 대한 환급형 지원을 확대했다. 2010년대 이후에는 소득 양극화 심화에 대응해 최고세율 구간을 신설·확대하고, 소득공제를 세액공제로 전환해 고소득자에 유리한 공제 구조를 조정했다.

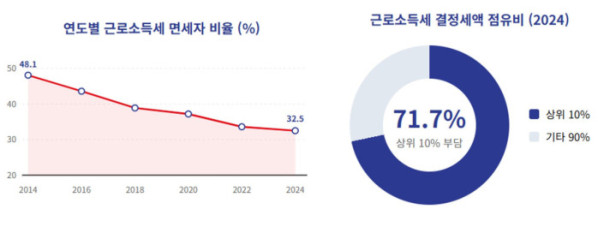

그러나 현행 소득세 구조는 여전히 형평성 측면에서 한계를 안고 있다는 지적이다. 2024년 기준 근로소득 면세자 비율은 32.5%로 2014년 48.1%에서 낮아졌지만, 여전히 높은 수준이며, 총급여 상위 10%가 전체 근로소득세액의 71.7%를 부담하는 등 세부담이 상위 계층에 집중돼 있다.

또 우리나라 근로소득자의 평균 실효세율은 약 7% 수준으로 선진국 대비 낮고, 누진 구조도 고소득 구간에만 집중돼 중간소득 이하 구간의 실효세율 차이는 크지 않은 것으로 분석됐다. 이에 따라 소득재분배 기능을 강화하려면 전반적인 세부담 수준 조정과 함께 최고세율 적용 구간의 합리적 조정이 필요하다는 지적이다.

근로소득과 사업소득 간 과세형평성 문제도 주요 과제로 제시됐다. 그동안 세원 투명성 차이를 반영해 각종 공제제도가 근로소득자 중심으로 설계되면서 종합소득세와 근로소득세 간 실효세율 격차가 발생해 왔다는 것이다. 최근 사업소득 과표가 상당 부분 현실화된 만큼, 성실 납세 사업자에 대한 역차별 문제를 고려해 공제체계를 재정비할 필요가 있다는 지적이다.

아울러 가구 단위 과세 현실화도 과제로 제시됐다. 현재는 부양가족 수 증가에 따른 세부담 감소 효과가 미미해 현실적인 생계단위 반영이 부족하다는 평가다. 기본공제 중심으로 공제체계를 전환하고 물가상승을 반영해 공제 규모를 현실화하는 방안도 검토 대상에 올랐다.

권 센터장은 "'소득이 있는 곳에 세금이 있다'는 원칙이 우리 소득세제 변천의 핵심이었다"며 "금융투자소득과 가상자산 등 새로운 소득 유형에 대한 합리적 과세 방안도 지속해서 논의해야 한다"고 강조했다.

특히 세율체계와 공제체계뿐 아니라 사회보험료, 정부 보조금, 재정사업 등을 포괄하는 종합적 접근이 필요하다는 점도 강조됐다. 개별 제도만으로는 세부담 구조 개선, 소득 간 형평성 제고, 가구 단위 반영 등 복합적인 정책 목표를 달성하기 어렵고, 세수 확보라는 소득세의 기본 기능도 함께 고려해야 한다는 것이다.