SK증권은 3일 미래에셋증권에 대해 높은 이익 증가에도 불구하고 지속 가능성에 대한 점검이 필요하다며 투자의견 ‘중립’을 제시하고 커버리지를 개시했다. 미래에셋증권 올해 연결 지배주주순이익은 전년 대비 60.3% 증가한 2조5318억원, 자기자본이익률(ROE) 는 5.2%포인트 늘어난 17.6%로 전망했다.

장영임 SK증권 연구원은 “올해 가파른 이익 증가의 배경은 1조원에 달하는 스페이스X 및 xAI 평가이익 기여가 주요하다”라며 “투자는 매우 성공적이지만 이러한 케이스는 희귀해 향후 지속 가능성에 대한 의문이 존재한다”라고 밝혔다. 스페이스X와 xAI 합병법인 관련 추가 평가이익 가능성은 열려 있으나 기대감 역시 일정 부분 선반영됐다고 덧붙였다.

이어 "2025년 해외법인 세전이익은 전년 대비 200% 증가한 4981억원으로 사상 최대치를 기록했고, 그간 낮았던 해외법인 기여도가 개선되며 올해 ROE도 8%대로 상승했다"라며 "다만 해외 상업용 부동산 평가손실을 투자자산 평가이익으로 상쇄해온 구조가 올해도 유지될 수 있을지는 점검이 필요하다"라고 밝혔다.

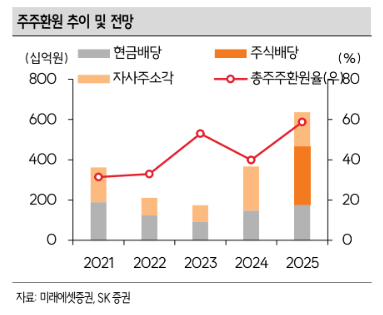

장 연구원은 "기존에 발표했던 동사의 기업가치 제고계획에서 2024~2026년 동안 주주환원율(배당+자사주 소각)을 35% 이상, 매년 최소 보통주 1500만주 및 우선주 100만 주 이상 소각하겠다고 제시했고, 올해 배당 성향은 11%"라며 "다만, 예상하지 못했던 주식배당을 통해 총주주환원율은 전년도 39.8% 대비 소폭 증가한 40.2%를 기록했다"라고 전했다.

더불어 "주식배당을 통해 동사는 별도 자기자본 유출을 최소화하면서 35% 이상의 주주환원율을 시현했다"라며 "이는 합병 자사주 1억1000만 주를 소각해야 하는 상황에서 소각으로 4500억원의 자본금이 차감된다는 부담과 올해 이익의 상당 부분이 투자자산 평가 이익이라는 점에서 현명한 방법"이라고 진단했다.