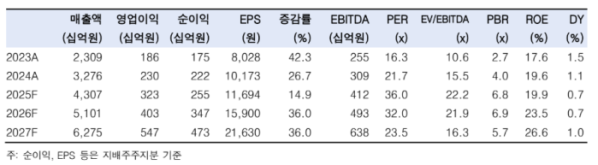

한국투자증권은 기존 방산 사업과 미래 사업 모두 장기적으로 성장이 기대된다며 LIG넥스원의 목표주가 70만원을 유지한다고 27일 밝혔다.

장남현 한국투자증권 연구원은 LIG넥스원의 2025~2028년 연평균 영업이익 성장률이 31.8%에 이를 것이라며 "26.2조원에 달하는 수주 잔고가 매출로 인식되면서 국내와 해외 매출이 동시에 성장할 것"이라고 내다봤다. 그는 2026년 개발비 증가로 영업이익률의 성장 속도는 다소 둔화하겠지만, 이후 자체 개발비가 줄고 해외 매출 비중이 확대되면서 이익률 개선 속도는 다시 빨라질 것으로 봤다.

장 연구원은 LIG넥스원의 미래 사업 기반 역시 순조롭다고 평가했다. 그는 "고스트로보틱스는 2026년부터 점진적으로 이익이 증가할 것"이라며 "2025년 12월 아시아에서 100대 이상의 공급 계약을 체결했으며, 향후 아시아와 중동에서 수출 확대가 예상된다"고 진단했다. 이에 따라 2026년 손익분기점(BEP)에 도달하고 2027년에는 흑자 전환이 가능할 것으로 내다봤다.

그에 따르면 LIG넥스원은 자체 위성 체계 조립동을 구축해 위성 부문 생산 능력을 강화했으며, 2027년 하반기에는 자체 합성개구레이더(SAR) 위성 발사를 추진하고 있다. 이러한 위성체 체계 종합 역량 확대는 향후 국내 위성 사업 주도권 확보로 이어질 것이라는 평가다.

장 연구원은 LIG넥스원의 방산 신규 수주 역시 장기적으로 성장할 것으로 내다봤다. 2025년 국내 개발 사업 수주 잔고가 전년 대비 116.9% 증가한 점, 국내 양산이 시작된 장거리 지대공유도 무기(L-SAM)가 아랍에미리트(UAE)와 사우디아라비아 등 중동 국가들로부터 지속적인 관심을 받고 있다는 점을 근거로 제시했다. 이 국가들이 이미 천궁-II를 구매한 점을 고려하면, 방공 체계 구축의 효율성 강화 측면에서 L-SAM을 추가 구매할 가능성이 크다고 전망했다.