KB증권은 27일 대한항공에 대해 기존 사업 환경이 호조를 보이고 있다며 투자의견 '매수'를 유지하고 목표주가를 기존 3만1000원에서 3만9000원으로 25.8% 상향했다. 대한항공의 전 거래일 종가는 2만8100원이다.

강성진 KB증권 연구원은 "부진했던 민간 항공기 제작 속도가 일부 정상화되고, 군용 항공기 관련 투자가 성과가 나기 시작하면서 항공우주 사업에서 장기 영업이익 상향 요인이 발생했다"며 "기존 사업(여객 및 화물) 호조로 역대 최대 수준에 근접한 영업이익을 반복하고 있는 대한항공의 주가가 주가순자산비율(P/B) 밴드 하단에 머무르고 있는 상황이 오래 지속되기는 어려워보인다"고 말했다.

대한항공의 항공우주 사업은 항공기체(민항기 중심의 항공기 부품 공급), 군용기(MRO, 수명연장, 성능개량), 무인기 사업으로 구성돼 있다. 강 연구원은 "항공기 사고 및 공급망 훼손 등으로 침체되었던 민항기 제작은 장기간의 정상화 궤도에 진입한 것으로 보인다"며 "올해 글로벌 항공기 제작은 1851대로 2018년 수준을 회복할 것으로 보이나, 지난 7년간 5284대의 항공기 부족이 발생한 것으로 보여 당분간 민항기 생산은 계속 증가해야 할 것으로 보인다"고 전했다.

이어 "대한항공은 지난해 다수의 대규모 군용기 사업을 수주했으며, 이는 2032년부터 본격적인 매출 증가로 이어질 전망"이라며 "무인기 사업은 최근 매출이 발생하기 시작한 사업으로, 타격 무인기 및 KF-21의 윙맨 역할을 담당할 저피탐 무인 편대기에서의 매출액 확대를 위해 노력하고 있다"고 설명했다.

강 연구원은 "대한항공의 기존 사업 환경은 매우 좋다"며 "한국인과 외국인의 출입국 수요 증가로 인해 지난 지난해 4분기 기준 인천공항 전체 승객 수는 전년 동기 대비 2.4% 늘었지만, 환승객 수는 35.9%나 감소해, 상당한 여객 단가 믹스 개선이 진행되고 있다"고 말했다. 이어 "선진국의 재고 보충 수요, 데이터 센터 투자에 따른 화물업황 호조에 더해, 미국의 관세율 하락에 따른 화물 몰림 현상도 예상된다"고 덧붙였다.

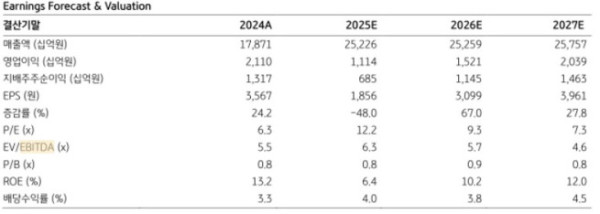

강 연구원은 대한항공이 올해 영업이익 1조5000억원을 기록할 것으로 봤다. 전년 대비 36.6% 증가한 수준이다.