류형근 대신증권 연구원은 23일 “2026년 메모리 반도체 가격 전망 상향을 반영해 이익 추정치를 대폭 조정했다”며 “연간 기준 200조원대 영업이익 시대를 여는 기념비적인 해가 될 것”이라고 밝혔다.

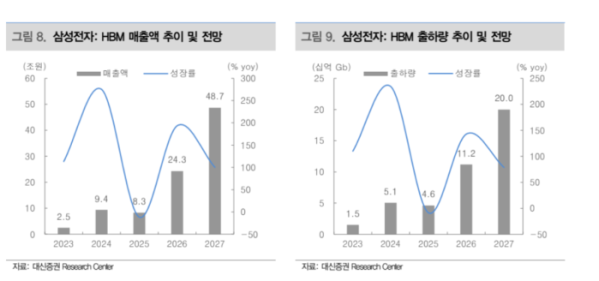

범용 디램(DRAM)과 낸드(NAND)의 평균판매단가(ASP)는 2026년 각각 전년 대비 154%, 89% 상승할 것으로 전망했다. 최대 생산능력(Capa)을 바탕으로 한 강한 이익 레버리지 효과가 기대된다는 분석이다. 특히 고대역폭메모리(HBM) 4세대(HBM4)는 초당 11.7기가비트(Gbps) 수준의 입출력(I/O) 속도 구현이 가능해, 속도 기준 시장이 세분화될 경우 가격 프리미엄 확보 여지도 있다는 설명이다.

대신증권은 메모리 부문의 수익성이 2017~2018년 슈퍼사이클 당시 고점을 넘어설 가능성도 제시했다. 당시 디램과 낸드 수익성은 각각 70%, 53% 수준까지 상승했는데, 이번 사이클에서는 이를 상회할 수 있다는 전망이다. 세트 사업 부문의 원가 부담 우려에도 불구하고 반도체와 디스플레이의 이익 개선이 전사 수익성을 견인할 것으로 내다봤다.

강한 이익 성장에 따른 재무 체력 개선도 주목했다. 현금 및 현금성 자산은 2025년 말 125조원에서 2026년 말 215조원, 2027년 말 278조 원으로 증가할 것으로 예상했다. 잉여현금흐름(FCF) 확대를 바탕으로 주주환원 강화와 비메모리 경쟁력 제고, 인공지능(AI) 맞춤형 제품 포트폴리오 구축이 가능해질 것이라는 평가다.

류 연구원은 “목표 주가순자산비율(P/B) 3.0배를 적용해 목표주가를 27만원으로 상향한다”며 “강력한 메모리 가격 상승이 전사 이익 성장을 견인하는 만큼 적극적인 매수 전략이 유효하다”고 밝혔다.