(출처=KB증권)

KB증권은 20일 RFHIC에 대해 방산 부문 가파른 실적 성장세 지속이 전망된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 5만원에서 7만5000원으로 50% 상향했다. RFHIC의 전 거래일 종가는 5만8900원이다.

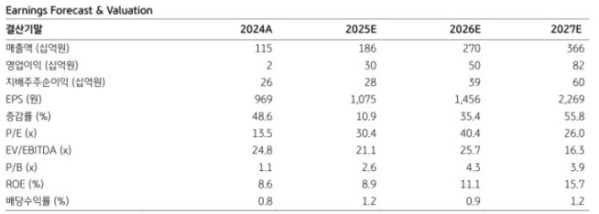

KB증권은 RFHIC가 올해 1분기 매출액 615억원, 영업이익 110억원을 기록할 것으로 전망했다. 전년 동기 대비 각각 93%, 193% 증가한 수준이다. 이창민 KB증권 연구원은 "통신장비향 실적 흐름이 견조한 가운데, 방산 분야에서 큰 폭의 실적 성장이 기대된다"며 "특히, 수익성이 매우 뛰어난 해외 방산 부문의 실적 개선세가 가파르게 나타나고 있는 점이 긍정적"이라고 말했다.

이어 "수주잔고가 누적됨에 따라 매출 성장 가시성 확보 및 실적 계절성 완화 효과가 전망된다"며 "해외 방산 매출 비중 증가는 전사 수익성 개선으로 이어질 것으로 전망되며, 글로벌 기업향 레퍼런스가 꾸준히 쌓임에 따라 향후 추가 수주 확보도 기대된다"고 전했다.

이 연구원은 "해외 방산 부문의 누적 수주가 폭발적으로 증가하고 있어 '실적 깡패 방산주'로서 주목받을 전망"이라며 "통신장비 분야에서도 경쟁사인 NXP의 사업 철수에 따른 반사이익이 신규 고객 확보 등 유효한 결과로 나타날 것으로 기대된다"고 말했다.