메리츠증권은 19일 글로벌 산업용 절삭 공구 전문 기업 유니온툴에 대해 드릴비트 공급 부족이 단기 업황을 넘어 중장기 사이클로 확장될 가능성이 크다고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

양승수 메리츠증권 연구원은 이날 보고서에서 유니온툴의 2025회계연도 4분기 매출액이 121억5000만 엔으로 전 분기 대비 24.4%, 전년 동기 대비 24.2% 증가하며 시장 기대치를 상회했다고 밝혔다. 영업이익은 21억1000만 엔으로 전 분기 대비 12.9% 감소했지만, 고부가가치 제품 비중 확대에 힘입어 연간 기준 21.7%의 높은 수익성을 유지했다는 평가다

매출 호조는 인공지능(AI) 서버와 데이터센터용 패키징 기판, 고다층 인쇄회로기판(PCB) 수요 급증에 따른 PCB 드릴비트 사용량 증가가 견인했다. 특히 패키지용 드릴 매출 비중은 연간 45%까지 상승했고, 초장수명(ULF) 코팅 드릴 등 고마진 제품 비중도 35% 수준으로 확대됐다

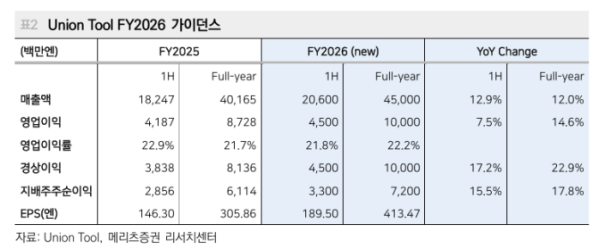

회사는 2026회계연도 가이던스로 매출 450억 엔, 영업이익 100억 엔을 제시했다. 다만 양 연구원은 과거 가이던스 초과 달성 이력과 경쟁사의 추가 가격 인상 등을 감안할 때, 실제 실적은 제시치를 웃돌 가능성이 크다고 판단했다. 특히 2026년 설비투자(Capex)를 전년 대비 83% 늘린 104억7000만 엔으로 제시한 점에 주목했다. 일본 업체 특유의 보수적 투자 기조를 고려하면, 이번 공격적 증설은 구조적 공급 제약 심화를 반영한 결정이라는 설명이다

양 연구원은 PCB의 고다층화·대면적화로 비아홀 수가 증가하고, 동박적층판(CCL) 사양이 M7에서 M8, M9 등 고경도 소재로 상향되면서 드릴 마모 속도가 빨라지고 있다고 분석했다. 이에 따라 최종 PCB 수요가 정체되더라도 스펙 상향만으로 드릴 소모량이 자연 증가하는 구조가 형성됐다는 것이다

양승수 메리츠증권 연구원은 “AI 서버 및 네트워킹 수요 확대를 감안하면 드릴비트 수요 증가는 이론적 증가폭을 상회할 가능성이 높다”며 “구조적 공급 부족 국면이 심화되는 가운데 경쟁사 대비 밸류에이션 격차까지 고려하면 현 주가 구간에서도 비중 확대 전략이 유효하다”고 분석했다.