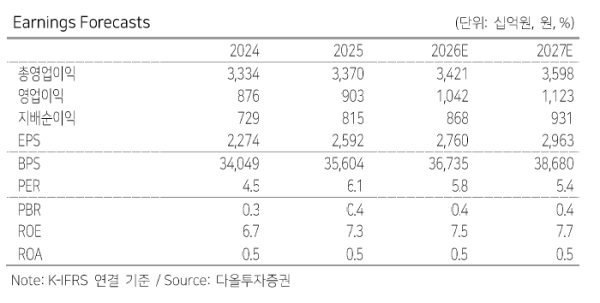

▲BNK금융지주 실적 전망표.

다올투자증권은 BNK금융지주에 대해 정상화 기반 성장이 기대된다며 투자의견은 '매수'로 유지하고 목표주가는 2만6000원으로 상향했다고 19일 밝혔다.

김지원 다올투자증권 연구원은 "BNK금융지주의 작년 4분기 연결기준 영업이익은 680억원, 지배순이익은 450억원을 기록했다"며 "순이자이익은 7684억원"이라고 말했다.

김지원 연구원은 "1분기에도 가계대출은 전문직 대상 신용대출, 기업대출은부울경 지역 대기업 중심으로 성장했다"며 "주력 상품 중심의 성장 기조를 유지하되, 기업대출을 보다 확대할 예정"이라고 설명했다.

김 연구원은 "BNK금융지주의 대출 포트폴리오는 기업대출 중심"이라며 "연 기준 약 3%대 원화대출성장률을 기대한다"고 평가했다.

그는 "비자이익 356억원, 순수수료수익 감소 이외에도 기타이자이익 감소가 주효하다"며 "자회사 순이익 목표를 고려해 기존 추정치를 수정했다"고 말했다.

또한 "비용 정상화를 통한 이익체력 강화의지를 확인했으며 판관지 증가는 연말 희망퇴직, 인건비 자연증감분 외에도 이번 분기 통상임금 확대 등 일회성 작용 영향"이라며 "향후 CIR비율은 일회성 제외하고 40bp후반대로 전망하나, 경상적 수준으로 점진적 회복을 기대한다"고 분석했다.

이어 "총주주환월율 우상향을 기대한다"며 "2025년 총주주환월율 40.4%로 사측 소통대로 현금배당액은 매년 10% 이상 증가를 가정했다"고 덧붙였다.