동일 제품 다른 기준, 비용 부담 커

미국과 유럽연합(EU)의 에너지·기후 정책이 엇갈리면서 한국 산업이 새로운 선택의 기로에 놓였다. 탄소중립을 중심으로 형성됐던 글로벌 에너지 질서가 흔들리면서 수출과 투자 전략 전반을 다시 계산해야 하는 상황이다.

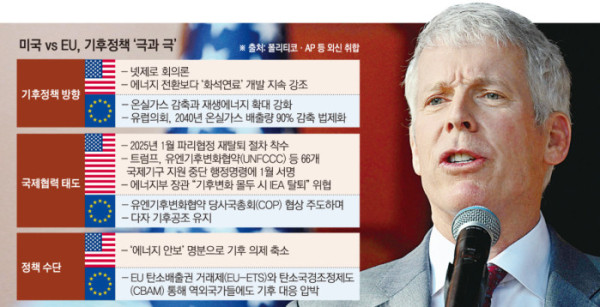

18일 업계에 따르면 도널드 트럼프 미국 행정부는 탄소중립 정책에 부정적인 입장을 재확인하며 국제에너지기구(IEA) 탈퇴 가능성까지 언급했다. 화석연료 생산 확대를 앞세운 미국의 에너지 정책은 에너지 가격 안정과 공급 확대를 강조하는 방향으로 이동하고 있다. 반면 EU는 탄소국경조정제도(CBAM)를 통해 철강·알루미늄·시멘트·비료·전력·수소 등 6대 고배출 품목을 EU로 수입할 때 생산 과정에서 발생한 온실가스 배출량에 상응하는 부담을 지우는 구조를 굳히고 있다.

이 같은 변화는 한국 산업에 직접적인 부담으로 작용한다. 미국은 액화천연가스(LNG)와 에너지 공급 측면에서 핵심 파트너로 부상했고 EU는 여전히 주요 수출 시장이다. 하지만 정책 방향이 엇갈리면서 동일한 제품을 두고도 서로 다른 기준을 동시에 충족해야 하는 상황이 발생하고 있다.

배터리 산업이 대표적이다. 미국에서는 인플레이션감축법(IRA)을 중심으로 현지 생산과 공급망 구축이 핵심 경쟁력으로 자리 잡았지만 EU 시장에서는 생산 과정의 탄소 배출 저감과 친환경성이 주요 평가 기준으로 작용한다. 기업 입장에서는 투자와 생산 전략을 시장별로 분리할 수밖에 없는 구조다.

LNG 역시 상황은 유사하다. 유럽은 러시아산 에너지 의존도를 낮추기 위해 미국산 LNG 수입을 확대하고 있지만 장기적으로는 탄소 배출 규제를 강화하는 방향을 유지하고 있다. 천연가스가 아직 CBAM 적용 대상은 아니지만 탄소 규제가 통상 장벽으로 기능할 경우 에너지 조달은 가격만으로 판단하기 어려워진다. 에너지 확보와 탄소 감축이라는 상충된 목표가 동시에 작동하는 구조다.

업계에서는 이번 변화의 본질을 탄소 감축 속도의 문제가 아니라 규칙의 분화로 보고 있다. 과거에는 탈탄소 전환 속도가 경쟁력이었다면 이제는 시장별 규제와 정책을 동시에 충족할 수 있는 전략 설계 능력이 기업 경쟁력으로 부상하고 있다는 분석이다.

결국 한국 산업은 미국과 EU 사이에서 단일 전략이 아닌 이중 전략을 요구받고 있다. 문제는 이 과정에서 발생하는 비용 부담이 산업 경쟁력 약화로 이어질 수 있다는 점이다. 글로벌 기후테크 투자가 설비와 인프라 중심으로 이동하면서 2024년 에너지 전환 설비·인프라 투자는 약 2조800억달러로 2015년 대비 약 5배 증가했다는 분석도 나온다.

업계 관계자는 “한국 기업들은 생산 거점과 에너지 조달 구조를 시장별로 분리하는 방식의 전략 재편에 나설 가능성이 크다”며 “정부 역시 에너지 안보 확보와 탄소 규제 대응을 동시에 고려한 통상 전략을 마련하지 않을 경우 산업 전반의 비용 부담이 장기화될 수 있다”고 지적했다.