신한투자증권은 13일 미국 데이터센터 전력·냉각 솔루션 기업 버티브에 대해 데이터센터 투자 사이클이 지속되는 구간에서 기술 경쟁력을 바탕으로 시장 예상치를 상회하는 성장을 이어갈 것이라고 분석했다. 이와 함께 목표주가 208.8달러(약 27만7000원)를 제시했다.

보고서에 따르면 2026년 가이던스 기준 조정 주당순이익(Adj-EPS) 6.02달러를 적용한 주가수익비율(PER)은 42배 수준이다. 높은 밸류에이션 부담에도 성장 가시성이 높다는 평가다

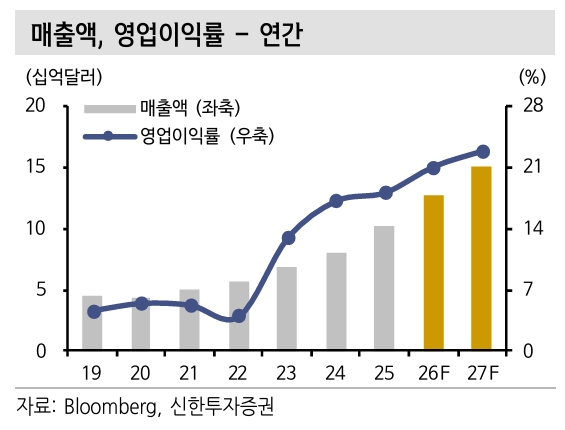

4분기 실적은 매출 28억8000만달러로 전년 대비 23% 증가했고, 조정 영업이익률은 23.2%로 1.7%포인트 개선됐다. 조정 EPS는 1.36달러로 37% 늘어나 컨센서스를 상회했다. 특히 신규 수주는 전년 대비 252% 급증했으며, 수주잔고는 150억달러로 확대됐다. 회사는 해당 수주가 특정 대형 고객에 국한된 것이 아니며, 12~18개월에 걸쳐 매출로 인식될 예정이라고 설명했다

2026년 가이던스로는 매출 135억달러(전년 대비 32% 증가), 조정 영업이익률 22.5%, 조정 EPS 6.02달러(43% 증가)를 제시했다. 대규모 설비 투자를 단행하는 가운데서도 마진율 확대를 제시한 점이 긍정적이라는 분석이다

함형도 신한투자증권 연구원은 “높은 밸류에이션에도 기술 경쟁력을 바탕으로 시장 예상치를 상회하는 성장이 기대된다”며 “데이터센터 투자 사이클이 마무리되기 전까지 함께해야 할 전력 인프라 기업”이라고 평가했다.