키움증권은 한화에어로스페이스에 대해 투자의견 ‘매수’, 목표주가 165만원을 유지한다고 11일 밝혔다.

이한결 키움증권 연구원은 “실적 추정치를 하향 조정하나 자회사 지분가치 상승을 반영해 목표주가와 투자의견을 유지한다”며 “현재 목표주가는 2027년 주당순이익(EPS) 기준 31.9배 수준”이라고 설명했다.

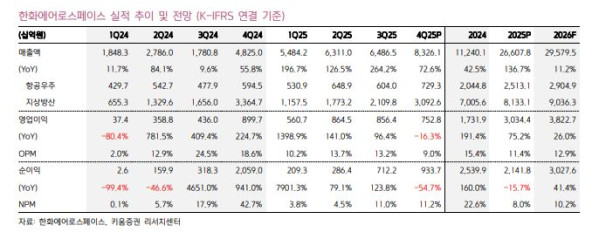

한화에어로스페이스는 지난해 4분기 매출액 8조3261억원, 영업이익 7528억원을 달성하며 시장 기대치(1조1729억원)를 큰 폭으로 밑돌았다. 지상방산 부문 영업이익이 전년 대비 29.2% 하락한 6160억원으로 부진했다.

이 연구원은 “4분기 폴란드향 K9 26문, 천무 30대가 인도됐으나 기타 해외 매출이 감소하고 내수 매출이 증가하며 수출 비중이 감소한 점이 부정적인 영향을 미쳤다”고 분석했다. 수익성 측면에서도 하반기로 이연된 운반비 400억원과 충당금 550억원 등 일회성 비용이 반영됐다.

항공우주 부부문은 매출액 7293억원, 영업이익 76억원을 달성했다. 이 연구원은 “군수 및 LTA 물량의 증가로 매출 성장세가 지속되며 GTF RSP 손실 223억원, 연말 성과급 등의 반영에도 불구하고 수익성 개선 흐름이 이어지고 있는 점이 긍정”이라고 평가했다.

주요 자회사의 실적 부진도 이번 분기 영업이익 개선을 제한하는 요소다.

올해 매출액은 29조5795억원, 영업이익 3조8227억원을 전망했다. 이 연구원은 “여전히 지상방산 부문과 조선 부문 자회사가 실적 성장의 주요 동력으로 작용할 것으로 판단한다”고 짚었다.

올해는 지상방산 부문에 폴란드향 K9 30문, 천무 40대 이상이 납품될 예정이다. 지난해 폴란드향 납품 물량이 K9 82문, 천무 90대인 점을 감안하면 올해 폴란드향 납품 수량이 큰 폭으로 감소하나 탄 등 부속 수출, 이집트 K9, 호주 K9 사업이 본격화되며 지상방산 부문의 매출과 이익 성장 흐름은 지속할 것이란 판단이다.

지상방산 부문의 수주잔액은 37조2000억원으로 확대됐다. 이 연구원은 “수주잔액 기준 4년 치 이상의 일감을 보유하고 있어 지상방산 부문의 매출 성장 흐름은 유지될 것”이라며 “수주잔액 중 해외 사업 비중이 70%를 넘어가 견조한 이익 성장세가 기대된다”고 전망했다.