최정욱 하나증권 연구원은 11일 “은행업종에 대한 투자의견 비중확대(Overweight)를 유지하고, 모든 은행지주사의 목표주가를 일제히 상향했다”며 “2025년 실적 공시가 마무리되며 주당순자산(BPS) 기준 연도를 2026년으로 변경했고, 이를 반영해 목표 주가순자산비율(PBR)을 기존 0.85배에서 0.9배로 높였다”고 밝혔다.

보통주자본비율(CET1)이 예상보다 안정적으로 관리되며 일부 은행에 적용하던 높은 리스크 프리미엄을 낮출 수 있었고, 2026년 이익 추정치 상향으로 지속가능 자기자본이익률(ROE)도 소폭 상향 조정됐다는 설명이다. 이에 따라 2026년 기준 현재 은행 평균 PBR은 약 0.69배로, 추가 상승 여력은 30% 이상이라는 판단이다.

최근 은행주 상승 랠리는 새로운 재료보다는 그동안 상대적으로 부각되지 않았던 은행주의 본질적 매력이 다시 주목받고 있기 때문이라는 분석이다. 4분기 실적에서 다수 은행이 비과세 배당에도 불구하고 2026년 이후 주당배당금(DPS)을 10% 이상 늘리겠다는 계획을 제시했고, CET1 비율 역시 예상보다 양호하게 관리되며 총주주환원율 확대에 대한 기대가 커졌다.

시중금리와 주식시장이 동반 상승하면서 순이자마진(NIM)과 수수료이익이 개선되는 반면, 프로젝트파이낸싱(PF) 추가 충당 요인이 소멸되며 대손비용 부담은 더 이상 확대되지 않을 것으로 전망됐다. 이에 따라 은행들의 ROE가 추가로 개선될 수 있다는 기대도 확산되고 있다. 과거 은행주 강세 국면에서 동반됐던 장단기 금리차 확대 흐름 역시 이어지고 있다는 점도 긍정적인 요인으로 꼽혔다.

밸류에이션 측면에서도 은행주의 매력은 여전하다는 평가다. 최근 급등에도 불구하고 작년 4분기 이후 은행주 상승률은 35.6%로, 같은 기간 코스피 상승률 54.8%를 여전히 하회하고 있다. 주가 급등으로 멀티플 부담이 커진 다른 업종과 달리 은행 평균 PBR은 여전히 0.7배를 밑돌고 있어 랠리 지속 가능성이 크다는 판단이다.

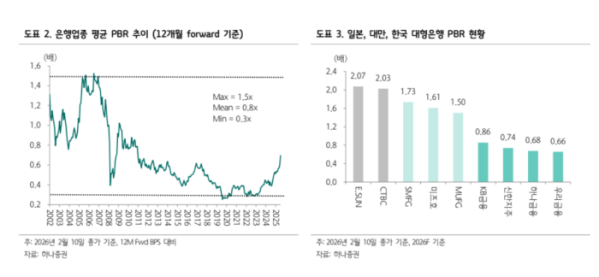

해외 주요국과 비교해도 국내 은행주의 저평가는 두드러진다. 일본 대형은행의 PBR은 1.6배를 넘어섰고, 대만 대형은행은 2.0배 이상에서 거래되고 있다. 반면 국내 은행은 유사한 수익성에도 불구하고 낮은 밸류에이션에 머물러 있어 정상화 여지가 크다는 설명이다.

하나증권은 은행업종 최선호주로 KB금융과 하나금융을 제시했다. KB금융은 리딩뱅크 프리미엄이, 하나금융은 대형 은행지주 내 상대적 저평가 매력이 각각 부각될 것으로 내다봤다. 최 연구원은 “은행주는 낮은 밸류에이션과 배당 매력을 바탕으로 하방 경직성이 높아, 변동성 국면에서도 비교적 편안한 투자처가 될 것”이라고 말했다.