NH투자증권은 신세계인터내셔날의 4분기 실적이 시장 전망치를 밑돌았지만 백화점 반등에 힘입어 1분기 성장이 전망된다며 투자 의견 '매수'와 목표주가 1만4500원을 유지한다고 10일 밝혔다.

정지윤 NH투자증권 연구원은 신세계인터내셔날에 대해 "국내 백화점 신장률이 큰 폭으로 반등 중이며, 자산 효과와 인바운드 증가 등으로 명품과 패션 카테고리 회복되고 있다"며 "수입 브랜드 노출도가 높고, 관련 카테고리 백화점 매출 비중이 70% 내외인 신세계인터내셔날이 직접적인 수혜를 입을 수 있다"고 설명했다.

그러면서 "실제 1분기 현재 매출을 보면 4분기 대비 수입 패션과 화장품 부문에서 높은 신장률을 보이고 있다"며 "실적 눈높이를 낮출 필요 없다고 판단했고, 주가 조정 시 매수를 권고한다"고 평가했다.

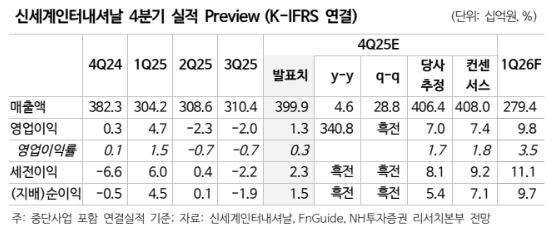

정 연구원에 따르면 신세계인터내셔날의 2025년 4분기 실적은 시장 전망치(74억원)를 크게 밑돌았다. 연결기준 매출액은 전년 대비 5% 오른 3999억원, 영업이익은 전년 대비 341% 오른 13억원이었다.

그는 신세계인터내셔날의 패션 부문 매출액은 전년 대비 12% 상승한 1649억원, 영업이익은 609% 상승한 78억원으로 전년 동기 대비 큰 폭으로 반등하며 수익성이 개선됐다고 진단했다.

신세계인터내셔날의 코스메틱 부문 매출액은 전년 대비 8% 오른 1026억원, 영업적자는 7억원이었다. 정 연구원에 따르면 수입 향수 브랜드의 고성장이 지속되고 있고, 어뮤즈의 순매출은 90억원은 기록했다. 수출 권역을 다변화해 해외 매출 비중이 50% 초반까지 상승했다.

다만 라이프스타일 브랜드 자주(JAJU)의 매출액은 전년 대비 1% 내린 554억원, 영업적자 3억원으로 적자 폭이 확대됐다고 설명했다.