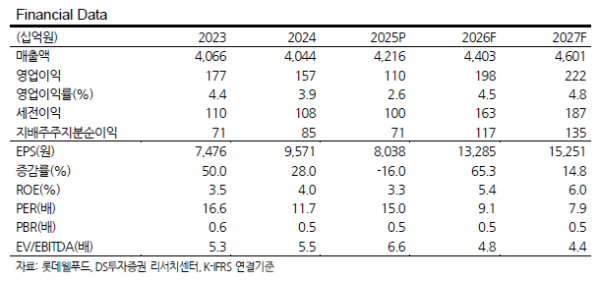

DS투자증권은 롯데웰푸드에 대해 2026년 국내외 실적 턴어라운드가 본격화 될 것이라며 투자의견은 '매수'로 유지하고 목표주가는 17만원으로 상향했다고 9일 밝혔다.

장지혜 DS투자증권 연구원은 "롯데웰푸드의 2025년 4분기 실적은 연결기준 매출액 1조197억원, 영업적자 -104억원으로 시장 기대치를 하회했다"고 설명했다.

장지혜 연구원은 "국내 사업은 매출액 7593억원, 영업적자 -143억원을 기록했다"며 "주요 품목 성장률은 건과, 빙과, 유지로 비우호적 날씨 영향 빙과 매출은 소폭 감소했으나 건과는 칸초 등 소비 트렌드 마케팅, 유지는 판가 상승으로 매출이 성장했다"고 말했다.

그는 "해외 사업은 매출액 2735억원, 영업이익 70억원으로 카자흐스탄, 벨기에, 인도, 러시아 등 전지역 외형 성장이 두드러졌으나 역시 카카오 및 유제품 원가 부담으로 수익성은 하락했다"며 "당분기 국내 수출과 해외 법인 합산 매출 비중은 31%로 확대됐다"고 분석했다.

또한 "롯데웰푸드는 2026년 연간 가이던스로 매출 성장률 4-5%, 영업이익률 4-6%를 제시"하며 "2025년 연간 카카오 등 원가 부담과 인력 및 조직 효율화 비용(237억원), 장기종업원 급여 부담(72억원) 등으로 비용이 증가하며 연결 영업이익률은 24년 3.9%에서 25년 2.6%까지 하락했다"고 평가했다.

이와함께 "2026년은 일회성 비용 제거, 카카오 시세 하락에 따른 투입 원가 부담 하락, 국내는 핵심 메가 브랜드 중심 포트폴리오

정비하며 수익성 개선, 해외는 인도, 파키스탄, 러시아 등 외형 성장 지속과 판가 조정, 수익성 관리로 실적 회복이 기대된다"고 전망했다.

이어 "특히 인도는 빙과 푸네 신공장 가동 안정화 및 남부 지역으로 커버리지 확대, 건과 초코파이 라인 증설 효과가 반영되며 성장 및 수익성 개선이 기대된다"고 덧붙였다.