요주의여신 8조 육박·NPL 비율 5년 내 최고치

시중은행들이 지난해 사상 최대 순이익을 기록하며 외형 성장을 이어갔으나 이면에는 부실 대출 규모가 눈덩이처럼 불어나며 자산 건전성에 비상이 걸렸다. 고금리 장기화와 경기 부진의 골이 깊어지면서 은행의 손실 흡수 능력을 나타내는 건전성 지표가 수년 내 가장 낮은 수준으로 악화됐다.

8일 금융권에 따르면 4대 은행(KB국민·신한·하나·우리)의 작년 연간 순이익 합계는 전년(13조3435억원) 대비 약 5% 증가한 13조9919억원으로 집계됐다. 이는 역대 최대 실적으로 코로나 당시 초기 대출이 급증하기 시작한 2021년(10조316억원)과 비교하면 4년 사이 이익 규모가 39.4%나 불어난 수치다.

이 같은 역대급 실적은 기준금리 인하 기조 속에서 얻어낸 결과다. 통상 금리가 내려가면 은행의 수익성 지표인 순이자마진(NIM)도 하락하지만 은행들은 대출 자산 규모를 공격적으로 키우는 ‘물량 공세’를 통해 이자 이익 총액을 방어했다. 4대 금융은 실적 발표를 통해 금리 하락에 따른 마진 감소 우려를 대출 자산 확대로 상쇄하며 성장세를 유지했다고 설명했다.

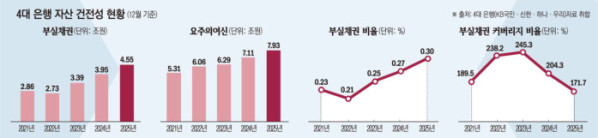

다만 수익성 개선과 대조적으로 자산 건전성에는 경고등이 켜졌다. 4대 은행의 지난해 말 기준 요주의여신(연체 1~3개월) 총액은 7조9291억 원으로 전년(7조1146억원)보다 11% 늘었으며 2021년(5조3093억원)보다는 49%나 급증했다. 향후 고정이하여신으로 전이될 가능성이 큰 잠재적 부실 규모가 8조원에 육박한 셈이다.

실제 부실화가 진행된 고정이하여신(NPL·연체 3개월 이상) 규모 역시 늘었다. 작년 4대 은행의 NPL 총액은 4조5489억원으로 전년 말보다 14% 증가하며 2021년 이후 최대치를 경신했다. 이에 전체 대출 중 NPL 비율은 0.30%로 상승하며 5년 내 최고 수준에 도달했다.

문제는 부실을 견뎌낼 은행의 ‘완충력’은 빠르게 소진되고 있다. 부실 충격 흡수 능력을 가늠하는 NPL 커버리지비율(대손충당금 잔액/고정이하여신)은 작년 171.7%까지 급락했다. 이는 2023년 말 245.2%로 정점을 찍었던 것과 비교하면 불과 2년 사이 70% 이상 하락했다. 코로나 이후 누적된 중소기업 및 자영업자의 부실이 본격적으로 현실화되면서 은행이 쌓아둔 충당금보다 부실 채권 발생 속도가 더 빨라진 결과로 풀이된다.

최근 수출 대기업 중심의 제한적 경기 회복 속에 고금리 부담이 이어지면서 소상공인과 한계 기업 등 취약 차주의 상환 능력은 이미 임계점에 도달했다는 분석이 지배적이다. 특히 최근 한국은행이 기준금리 인하 종료를 시사하면서 시장 금리가 다시 반등 조짐을 보이고 있어 여신 건전성 악화 흐름은 지속될 전망이다.

금융권 관계자는 "이자 이익 중심의 실적 성장세는 이어졌으나 취약 계층의 상환 여력이 한계에 다다르며 건전성 지표에 경고등이 켜진 상황"이라며 "잠재적인 신용 리스크에 대비해 손실 흡수 능력을 재점검하고 선제적 리스크 관리에 집중해야 할 시점"이라고 말했다.