코스피가 역사적 고점 구간에서 급등과 급락을 반복하며 조정 국면에 들어간 가운데 개인투자자들의 포모(FOMO·소외에 대한 두려움) 심리는 정점으로 치닫고 있다.

9일 한국거래소에 따르면 개인투자자 순매수 규모는 코스피가 급락한 5일 6조7790억원, 2일 4조5870억원으로 각각 집계됐다. 1월 상승 국면에서 기회를 살리지 못했다고 판단한 개인투자자들의 시장 진입 의지가 거셌던 것으로 풀이된다. 신용거래융자 규모는 지난달 2일 27조4200억원에서 이달 5일 30조7900억원으로 한 달 만에 3조5700억원 급증했다. 코스피 지수가 2일 전 거래일 대비 5.26% 폭락했다가, 3일 6.84% 급등하는 모습이 연출되자 빚투 욕구가 커지면서 신용거래융자 잔액은 4일 30조9400억원으로 하루 만에 4000억원 증가하기도 했다. 잔액이 일정 속도로 누적되는 수준을 넘어 단숨에 치솟는 양상을 보였다. 개인 매수세가 단순 현금 유입을 넘어 ‘빚을 동원한 추격’으로 옮겨가고 있다.

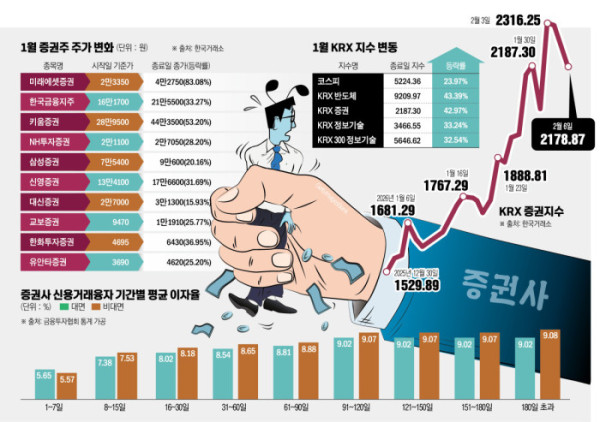

증권사 신용거래융자 이자율은 여전히 고공행진을 이어가고 있다. 금융통계정보시스템과 금융투자협회 공시 자료를 분석한 결과 기간별 최고 금리를 보면 1~7일은 신영증권(대면 7.75%), 8~15일은 NH투자증권(비대면 9.00%)이 가장 높았다. 16~30일(대면 9.70%), 61~90일(대면 9.80%), 91~120일(비대면 9.85%), 121~150일(대면 9.85%) 구간에서는 유안타증권이 최고 수준을 기록했다. 31~60일은 신한투자증권(비대면 9.30%), 151~180일은 유진투자증권(대면 9.70%)이 가장 높았다.

이는 금융권 담보 대출과 비교해보면 상대적으로 높은 수준이다. 은행연합회에 따르면 1월 은행권 분할상환식 주택담보대출(만기 10년 이상) 평균 금리는 3.93~5.30% 수준이다. KB국민(4.54%), 신한(4.52%), 하나(4.66%), 우리(4.63%) 등 4대 은행 금리는 4% 중반대에 형성돼 있다.

증권사들의 금리 수준이 위험 대비 과도하다는 지적은 어제오늘 문제가 아니다. 증권사들은 신용거래융자의 담보유지비율은 통상 140%로 주식가치가 떨어지면 다음 날 개장 후 반대매매를 넣어 원금을 회수한다. 빌려준 돈을 회수할 위험이 크지 않은데도 고금리로 이자 장사를 하는 셈이다.

반면 신용이 빠르게 늘어날수록 개인이 떠안는 부담은 이자비용으로 돌아온다. 5일 기준 신용거래융자 잔액에 9%대 금리를 단순 적용하면 연간 이자 규모는 약 2조8000억원 수준에 달한다.

이영애 인천대학교 소비자학과 교수는 “증권사들이 일종의 이자율 장사(돈장사)를 하는 것이고 개인투자자들의 부담이 가중되는 것”이라며 “시중금리가 인하될 때도 증권사들은 가산금리를 조정해서 이자율을 최종적으로 맞춰 증권사의 이윤을 개인투자자가 보전해주는 기이한 꼴이 되고 있다”고 말했다