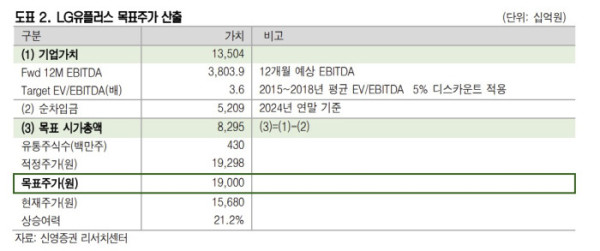

신영증권은 6일 LG유플러스에 대해 지난해 4분기 일회성 비용 영향으로 영업이익이 시장 기대치를 밑돌았지만, 올해는 비용 구조 개선 효과가 온기 반영되며 수익성 개선이 본격화될 것으로 전망했다. 투자의견 ‘매수’를 유지하고 목표주가는 1만7000원에서 1만9000원으로 상향했다.

정원석 신영증권 연구원은 “4분기 매출액은 전년 동기 대비 3% 늘어난 3조8484억 원, 영업이익은 전년 동기 대비 20% 늘어난 1705억 원을 기록했다”며 “인건비와 지급수수료 등 주요 비용이 안정화되며 이익은 개선됐지만 일회성 인센티브 지급 영향으로 시장 기대치에는 못 미쳤다”고 밝혔다.

무선 사업은 경쟁사 가입자 이탈에 따른 순증 효과로 서비스 수익이 전년 동기 대비 5% 증가했고, 기가인터넷 침투율이 33%까지 상승하며 초고속인터넷 매출도 전년 동기 대비 7% 늘었다. 기업 인프라 부문 역시 데이터센터 설계·구축·운영(DBO) 사업과 네트워크 구축 매출 증가로 전년 동기 대비 6% 성장했다.

올해는 비용 효율화 효과가 본격 반영되며 실적 개선 흐름이 이어질 전망이다. 정 연구원은 “올해 매출액은 전년 대비 1% 늘어난 15조6253억 원, 영업이익은 전년 대비 22% 늘어난 1조865억 원을 기록할 것”이라며 “인력 개편에 따른 인건비 절감과 감가상각비 안정화로 영업이익률은 지난해 대비 1.2%포인트 상승한 7.0%를 기록할 것”이라고 예상했다.

서비스 매출은 무선을 중심으로 안정적인 성장세를 이어갈 것으로 전망됐다. 무선 매출은 전년 대비 2% 증가가 예상되며, 기업 인프라 사업은 데이터센터 사업 확대와 평촌 제2센터 가동률 상승 효과로 전년 대비 7% 성장할 것으로 분석됐다.

정 연구원은 “올해도 이익 체력 개선과 함께 주주환원 확대가 이어질 것”이라며 “현재 주가는 과거 LTE 이익 회수기와 유사한 구간 대비 저평가 수준”이라고 평가했다.