주당 배당 1605원 '전년비 2배'… 올해 1차 주주환원에 2.8조

KB금융이 지난해 6조원에 육박하는 순이익을 거뒀다. 이자이익이 탄탄한 흐름을 이어간 가운데 자본시장 호조로 비이자이익이 늘며 수익성이 한층 강화됐다.

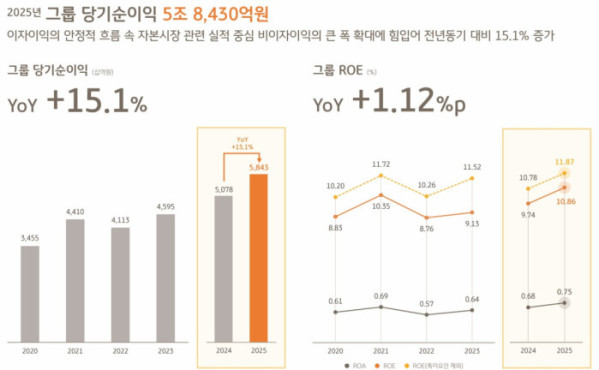

KB금융은 지난해 순이익이 전년대비 15.1% 늘어난 5조8430억원을 기록했다고 4일 밝혔다. 역대 최대다. 같은 기간 자기자본이익률(ROE)은 1.12%포인트(p) 개선된 10.86%로 집계됐다.

구체적으로 순이자이익은 전년대비 1.9% 증가한 13조731억원을 시현했다. 기준금리 인하에도 불구하고, 대출자산이 늘고, 핵심예금 확대로 조달비용이 줄어든 덕이다. 같은기간 순수수료 이익은 4조983억원으로 6.5% 불었다. 주식시장 거래대금이 확대되며 증권업 수입수수료가 큰 폭 증가했고, 방카슈랑스 판매 호조와 신탁이익이 확대되며 실적을 견인했다.

일반관리비는 지속적인 비용 효율화 노력과 희망퇴직의 인건비 절감 효과가 누적 반영되며 전년 대비 1.6% 증가한 7조510억원을 기록했다. 연간 영업이익경비율(CIR)은 39.3%로 견조한 흐름을 이어갔다.

신용손실충당금전입액은 전년대비 15.6% 늘어난 2조3630억원을 기록했다. 향후 경기 변동성에 대비하여 전 계열사 차원의 보수적인 충당금 적립 기조를 유지했기 때문이다.

그룹의 보통주자본(CET1)비율과 BIS자기자본비율은 각각 13.79%, 16.16%를 기록했다.

나상록 전무는 "환율, 금리 변동성 확대 등 비우호적인 환경 속에서도 핵심 계열사의 이익이 확대되고 자본시장 관련 수익을 중심으로 비이자 부문 실적이 큰 폭으로 증가하며 그룹의 수익창출력이 강화됐다"고 설명했다.

핵심 계열사인 KB국민은행의 지난해 순이익은 3조8620억원으로 전년대비 18.8% 불었다. 대출자산이 늘고 조달비용 감축으로 이자이익아 방어된 가운데 방카슈랑스·펀드·신탁 관련 수수료가 늘면서 실적을 끌어올렸다. 전년도 ELS 충당부채 적립 영향이 소멸된 것도 영향을 미쳤다. 지난해 말 기준 원화대출금은 377조원으로 전년대비 3.8% 늘었다. 구체적으로 가계대출은 3.7%, 기업대출은 3.9% 각각 성장했다.

KB증권 역시 수수료 수입이 늘면서 지난해 순이익이 전년대비 15.1% 늘어난 6739억원을 기록했다. 다만 KB손해보험은 7782억원으로 전년대비 7.3% 감소했다. KB국민카드(3302억원, -18%↓)와 KB라이프생명(2440억원, -9.4%%↓)도 고전했다.

이날 KB금융 이사회는 지난해 4분기 주당배당금을 1605원으로 결의했다. 전년과 비교해 2배(804원) 불어난 규모다. 이미 지급된 분기별 현금배당을 포함하면 총 현금배당금액은 1조5800억원으로 역대 최대 수준이다.

지난해 말 보통주자본(CET1) 비율에 연동해 산출된 올해 '1차 주주환원' 재원 또한 역대 최대인 총 2조8200억원에 달한다. KB금융은 현금배당에 1조6200억원, 자사주 취득에 1조2000억원 각각 활용할 계획이다.

나 상무는 "정부의 자본시장 활성화 정책, 주주(국민)와 함께 동반 성장할 수 있는 주주환원 방안에 대해 그룹이 다각도로 고민한 결과"라고 말했다.