3월부터 주택연금 신규 가입자는 총 850만원을 더 받게된다. 가입 즉시 내는 초기보증료율은 1.5%에서 1.0%로 낮아지고, 환급 가능 기간은 3년에서 5년으로 늘어난다.

다음은 금융위원회가 5일 내놓은 '주택연금 개선방안'의 내용을 Q&A로 정리한 것이다.

Q. 수령액 인상은 기존 가입자에게도 적용되나?

A. 적용되지 않는다. 수령액 인상은 3월 1일 이후 신규 신청자부터 적용된다. 주택연금 월 지급액은 가입 시점의 주택가격, 보증료, 산정모형 등을 기준으로 산정되는 구조라 기존 계약에 소급 적용하지 않는다.

Q. 수령액은 얼마나 늘어나나?

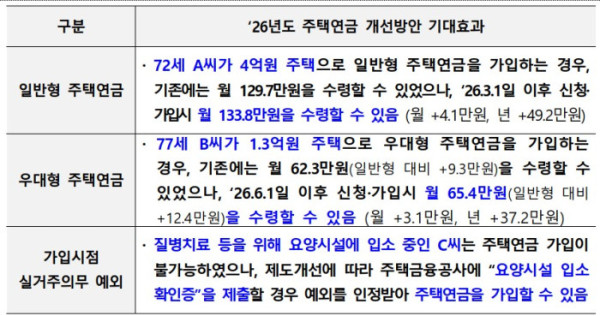

A. 평균 가입자(72세·주택가격 4억원) 기준 월 수령액이 129만7000원에서 133만8000원으로 약 3.1% 증가한다. 다만 실제 수령액은 주택가격과 가입 연령 등에 따라 달라 개별 확인이 필요하다.

Q. 우대형(취약고령층) 확대도 기존 우대형 가입자에게 소급되나?

A. 아니다. 우대형 확대 역시 기존 가입자에게는 적용되지 않으며 6월 1일 이후 신규 신청자부터 적용된다.

Q. 우대형 확대 폭은 어느 정도인가?

A. 기초연금수급자(부부 중 1인)·부부합산 1주택 요건을 충족하면서 시가 1억8000만원 미만 주택에 거주하는 경우 우대 폭이 커진다. 우대형 평균 가입자(77세·주택가격 1억3000만원) 기준 월 수령액은 53만 원에서 65만4000원이며 일반형 대비 우대 효과는 월 약 12만4000원 수준이다. 다만 실제 수령액은 주택가격과 연령 등에 따라 달라질 수 있다.

Q. 초기보증료를 낮추면 월 수령액이 줄어드는 것 아닌가?

A. 일반적으로 수령액이 감소하지 않도록 설계했다. 초기보증료 인하에 따른 수령액 감소를 방지하기 위해 연 보증료를 소폭 조정하는 방식으로 보증 재원을 보완했다. 다만 개인별 조건에 따라 달라질 수 있어 개별 확인이 필요하다.

Q. 초기보증료 환급 가능 기간(3년→5년) 확대는 기존 가입자에게도 적용되나?

A. 적용되지 않는다. 환급 가능 기간 확대는 3월 1일 이후 신규 신청자부터 적용된다.

Q. ‘실거주 의무 예외’는 어떤 경우에 인정되나?

A. 부부합산 1주택자가 불가피한 사유로 실거주를 하지 못하는 경우에 한해 예외적으로 가입을 허용한다. 불가피한 사유는 △ 질병 치료·심신 요양 등을 위해 병원·요양시설 등에 입원(소) △ 자녀 등의 봉양을 받기 위해 다른 주택 등에 장기 체류 △ 노인복지법상 노인주거복지시설(노인복지주택·양로시설·노인공동생활가정)로 이주(거주) 등이다.

Q. 실거주 예외 사유에 해당하면, 담보주택을 제3자에게 임대 중이어도 가입할 수 있나?

A. 공사의 승인을 받으면 가능하다. 다만 임대 형태와 가입 방식에 따라 요건이 다르다. 저당권 방식은 임대차보증금 없는 임대(무보증 월세)만 가능해 보증금 유무 등을 확인한다. 신탁 방식은 공사가 임대인의 지위를 승계하는 만큼 임차인의 동의가 필요하고, 임차보증금은 공사 계좌로 입금해 관리하는 절차를 거친다.

Q. 저당권 방식과 신탁 방식의 핵심 차이는?

A. 저당권 방식은 주택에 근저당권을 설정하는 구조로 등기상 소유자가 가입자이며, 신탁 방식은 주택을 공사에 신탁해 등기상 소유자가 공사가 된다. 배우자 연금 승계는 저당권 방식에서 자녀 동의가 필요할 수 있는 반면 신탁 방식은 자녀 동의 없이도 승계가 가능하다는 점이 특징이다. 실거주 예외 시 임대 가능 범위도 저당권은 무보증 월세 중심, 신탁은 보증금 있는 임대도 가능(절차 충족 시)하다는 차이가 있다.