신영증권은 삼성에스디에스가 GPU 클라우드(GPUaaS)를 중심으로 AI 인프라 확장을 본격화하고 있다며 목표주가 21만원을 유지했다. 데이터센터 증설과 사용량 기반 클라우드 매출 확대가 중장기 수익성 개선의 핵심 동력이라는 판단이다.

정원석 신영증권 연구원은 “삼성에스디에스는 단순 IT 서비스가 아닌 클라우드 서비스 제공자(CSP)로 전환 중”이라며 “GPU 클라우드 비중이 높아질수록 매출과 이익률이 함께 개선되는 구조”라고 설명했다.

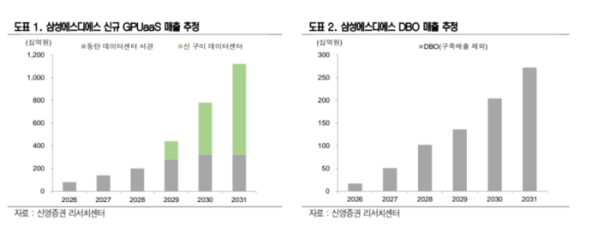

회사 측은 동탄 데이터센터(20MW) 가동을 시작으로, 2029년 구미 데이터센터(60MW) 개소를 추진 중이다. 신영증권은 GPU 서버 중심 운영을 감안할 때 2031년 GPU 클라우드 매출이 1조2000억원 수준까지 확대될 수 있다고 내다봤다.

또 데이터센터 위탁운영(DBO)과 공공부문 AI 서비스 확대로 대규모 투자 부담 없이 매출 공백을 메우는 전략도 병행하고 있다고 평가했다.

정 연구원은 “글로벌 GPU 클라우드 업계 대비 재무 부담이 적고, GPU 임대 가격 상승으로 비용 전가도 가능하다”며 “AI 인프라 확대의 수혜를 안정적으로 흡수할 수 있는 구조”라고 밝혔다.

!['무늬만 전자담배' 시대 끝…합성니코틴, 4월부터 '진짜 담배' 된다 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2231784.jpg)