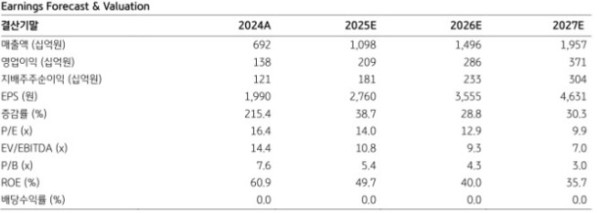

KB증권은 4일 실리콘투에 대해 경쟁 우려가 과도하다며 투자의견 '매수'를 유지하고, 목표주가를 기존 6만원에서 6만5000원으로 8.3% 상향했다.

실리콘투는 전날 11.83% 하락한 4만5850원에 거래를 마쳤다. 손민영 KB증권 연구원은 "실리콘투의 주가는 최대 고객사인 구다이글로벌의 한성USA 인수 소식에 고객사 이탈 및 미국 내 K-뷰티 유통 경쟁 심화 우려가 부각되며 급락했다"고 설명했다.

다만, 해당 우려는 과도하다고 판단했다. 오히려 이번 조정을 매수 기회로 봤다. 손 연구원은 "미국 내 기업간거래(B2B) 유통 경쟁 심화 가능성은 제한적"이라며 "실리콘투의 미국 최대 거래처는 아이허브로, 미국 내 매출액 과반을 차지하고, 이외에도 티제이맥스, 얼타 등 약 2000개의 벤더, 리테일사와 거래 중"이라고 설명했다. 이어 "한성USA의 주요 거래처는 코스트코, 타겟, 얼타 등 대형 리테일사 위주로 실리콘투의 핵심 거래처와 중복도가 낮다"고 덧붙였다.

그는 "미국은 글로벌 최대 뷰티 시장으로, 단일 기업이 K-뷰티 물량을 독점적으로 공급하기는 구조적으로 어렵다"며 "지난해 3분기 실리콘투 연결 매출액 기준 구다이글로벌 브랜드 비중은 23.6%이나, 이 중 미국향은 2.7%에 불과해 미국 물량 이탈 시 실적 영향은 제한적"이라고 전했다.

손 연구원은 올해 유럽, 중동 등 미국 외 권역에서 K-뷰티 수출 성장이 가속화될 것이라고 전망하면서 이를 주도할 기업은 실리콘투일 것으로 봤다. 그는 "실리콘투는 각 권역에서 대규모 물류 허브를 두고 재고 관리 역량을 토대로 현지 벤더, 리테일사와 거래를 하는 유일한 K-뷰티 전문 유통사"라며 "K-뷰티의 공급 지역 확장이 두드러질수록 실리콘투의 주가가 최대 수혜를 받을 것으로 판단한다"고 전했다.