KB증권은 4일 한온시스템에 대해 장기 성장 동력이 불분명하다며 투자의견 '중랍'을 유지했다. 목표주가도 3700원을 유지했다. 한온시스템의 전 거래일 종가는 3390원이다.

강성진 KB증권 연구원은 "최대 고객인 현대차그룹의 계열사가 한온시스템의 주력 사업에 진출을 선언함에 따라, 장기 영업이익 성장에 대한 불확실성을 고려해 목표주가를 유지한다"고 설명했다.

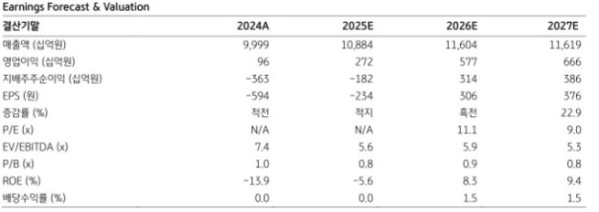

한온시스템은 지난해 4분기 영업이익 912억원을 기록하며 시장 컨센서스를 23.2% 웃돌았다. 강 연구원은 "기인식한 충당금이 여전히 남아있어 구조조정 비용이 발생하지 않았고, 한온시스템이 공언한 비용 절감이 계속됐다"면서도 "당기순손익은 예상을 2334억원 하회한 1961억원의 손실을 기록했다"고 말했다. 이어 "일부 고객사들이 친환경차 프로그램을 변경함에 따라 기존에 자산으로 인식한 개발비를 상각했기 때문"이라고 전했다.

그는 "지난해 한온시스템 매출액의 48%를 차지한 현대차그룹의 계열사인 현대위아가 열관리 사업 진출을 선언했다"며 "전기차로의 전환과정에서 중요성이 높아진 열관리 사업에 대해 현대차그룹이 내재화를 시도하는 것은 자연스럽다. 물론, 후발주자인 현대위아가 한온시스템의 매출액 및 영업이익을 단기간내 의미 있게 위협하지는 않을 것이며, 수익성 제고 노력이 기대 이상의 성과를 냄에 따라 한온시스템의 영업이익은 향후 3년간 연평균 성장률(CAGR) 38.4% 증가할 전망이다"라고 말했다. 다만 "장기 영업이익 성장 동력에 대해서는 향후 확인이 필요하다"고 덧붙였다.