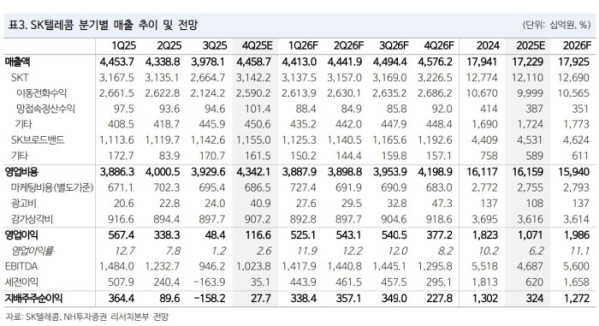

▲SK텔레콤 실적 추이. (출처=NH투자증권)

NH투자증권은 SK텔레콤에 대해 투자의견 ‘매수’를 유지하고 목표주가를 8만1000원으로 상향한다고 3일 밝혔다.

안재민 NH투자증권 연구원은 “해킹사건으로 힘들었던 2025년을 뒤로 한 채 다시 회복되는 2026년이 될 전망”이라며 “2026년 영업이익은 1조9900억 원으로 2024년을 넘어설 것으로 기대하며 밸류에이션도 정상화 구간에 진입할 것”이라고 전망했다.

안 연구원은 “지난해 영업정지 기간 빼앗겼던 가입자도 2026년 1월 경쟁사의 위약금 면제 기간 동안 어느 정도 되찾아온 것으로 판단되며, 2026년 2분기부터 무선 사업 매출 상승세는 이어질 전망”이라고 분석했다.

미국 통신사들(AT&T, Verizon)의 실적이 회복되고, 주주환원정책이 강화되면서 주가 상승이 이어지고 있다. 안 연구원은 “국내 통신사들은 글로벌 통신사에 비해 주주환원 측면에서는 뒤쳐지지 않는다”며 “배당수익률 4.3%, 자사주 매입‧소각 등 유사한 수준”이라고 설명했다.

다만, 시장에서 기대하는 SK텔레콤의 주당 배당금 상향에 대해서는 보수적 입장이다. 안 연구원은 “엔트로픽, 조비 등 SK텔레콤이 AI 사업 확장을 위해 투자한 지분은 언제든지 매각이 가능하지만, 아직 이를 배당에 반영할지는 결정된 바 없다”고 짚었다.

안 연구원은 “이를 제외하더라도 2026년은 주당 배당금 3000원으로 예상된다”며 “2026년 배당은 2월 5일 실적 발표에서 구체적으로 언급될 예정”이라고 밝혔다.